Weiterhin niedrige Inflation wahrscheinlich

Wie lange werden diese ungewöhnlichen fiskal- und geldpolitischen Maßnahmen noch andauern? Ende August beschlossen die Zentralbanken, die Zinsen „länger niedrig zu halten“. Insbesondere ging die Fed zu einem durchschnittlichen Inflationsziel von 2 % über. Das bedeutet, dass die Fed, anstatt die Zinsen zu erhöhen, wenn die Inflation das gegenwärtige Inflationsziel von 2 % erreicht, die Inflation eine Zeit lang über 2 % steigen lassen wird, um die Zeit, in der sie unter 2 % lag, auszugleichen. Und da die Inflation seit einiger Zeit unter der 2-%-Schwelle liegt, könnte die Inflationsrate mehrere Jahre lang über 2 % belassen werden, bevor eine Zinserhöhung wahrscheinlich wird.

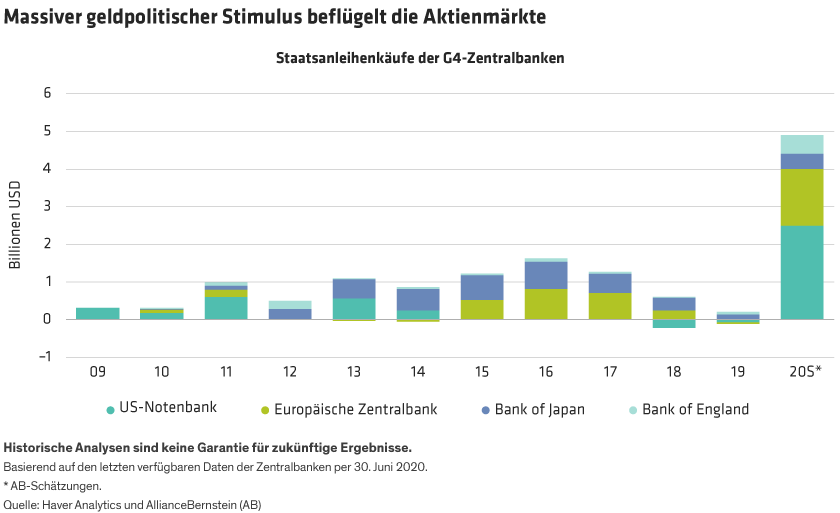

Wenn die Inflation steigt, steigen in der Regel die Anleihenrenditen, um die Forderungen der Anleger nach einem höheren Ertrag zum Ausgleich des Inflationsrisikos widerzuspiegeln. Im gegenwärtigen Umfeld erwarten wir jedoch, dass die Zentralbanken ihre Bilanzen dazu nutzen werden, die längerfristigen Anleihenrenditen niedrig zu halten, wodurch sich die Renditekurve verflacht. In diesem Umfeld von billigem Geld, beträchtlichen fiskalischen Anreizen und dem Management der Zinskurve halten wir es für vernünftig, dass die Anleger weiterhin Aktien bevorzugen, weil sie ein höheres Ertragspotenzial bieten. Darüber hinaus verringern die niedrigen Zinsen die Diskontsätze, die Aktienanleger zur Bewertung von Aktien verwenden, was die Aktienbewertungen in die Höhe treibt.

Was, wenn die Inflation steigt?

Es gibt jedoch zwei große Bedenken. Erstens: Wenn die Inflation deutlich ansteigt und der Verkauf von Anleihen durch kritische Investoren die Bemühungen der Zentralbanken zur Steuerung der Renditekurve konterkariert, könnten die Zentralbanken gezwungen sein, zusätzliche Maßnahmen zur Verlangsamung der Konjunktur zu ergreifen.

Wir sehen allerdings nicht, wie die Inflation im gegenwärtigen Umfeld deutlich ansteigen könnte. Die COVID-19-Krise und der anschließende Wirtschaftsabschwung werden die Arbeitslosigkeit steigern und wahrscheinlich die Produktionslücke vergrößern. Die Produktivität hat sich verbessert, während die zunehmende Spartätigkeit und die Angst um den Arbeitsplatz den Konsum dämpfen. Unterdessen verlagert sich China auf ein langsameres, aber nachhaltigeres Wachstumsmodell, was die weltweite Nachfrage nach Rohstoffen verringern dürfte. Und selbst angesichts der schwelenden Handelskriege suchen die Hersteller immer noch nach kostengünstigen Lösungen. Wenn die Globalisierung zu Ende geht und die Handelskriege eskalieren, wird die Inflation natürlich wahrscheinlich wieder steigen, aber das ist noch nicht der Fall.

Könnte verringerte staatliche Unterstützung die Aktienkurse gefährden?

Die zweite Sorge betrifft die fiskalischen Anreize. Wenn die Regierungen beginnen, fiskalische Anreize zu reduzieren, bevor sich die Wirtschaftstätigkeit genügend erholt hat, würde das zu einer fiskalischen Belastung führen, die der Erholung schaden und möglicherweise zu einer erneuten Wachstumsumkehr führen würde.

Das ist ein schwieriger Balanceakt, da die Regierungen über ihre erhöhte Kreditaufnahme besorgt sind, während sie gleichzeitig verzweifelt versuchen, den wirtschaftlichen Aufschwung aufrechtzuerhalten, insbesondere da weitere Wellen von COVID-19-Infektionen wahrscheinlich sind. Australien und einige europäische Regierungen haben ihre Kurzarbeit-Regelungen bereits bis weit in das nächste Jahr hinein verlängert, und wir erwarten, dass andere Regierungen diesem Beispiel folgen werden. In den USA werden diese Verhandlungen durch die bevorstehenden Wahlen erschwert.

Ist es also unter dem Strich rational oder irrational, weitere Aktienmarktgewinne zu erwarten? Wir glauben, dass die notwendigen Voraussetzungen für einen Anstieg der Aktienwerte positive Entwicklungen hin zu einem Impfstoff gegen COVID-19, eine anhaltende monetäre Expansion und bedeutende fiskalische Anreize sind. Im Moment sind alle diese Bedingungen nach wie vor gegeben, sodass wir glauben, dass die Marktgewinne seit Jahresbeginn rational waren, wenn auch vielleicht etwas überschwänglicher, als wir ursprünglich erwartet hätten.

Es liegt auf der Hand, dass es große Risiken gibt, die nicht unterschätzt werden sollten, und die Volatilität wird wahrscheinlich hoch bleiben. Die Tatsache, dass vor allem einige wenige sehr hoch bewertete Unternehmen den Markt treiben, gibt Anlass zur Sorge. Vor diesem Hintergrund sind die Rückgänge vom September eine Warnung für Anleger. Unter diesen Bedingungen sind wir der Meinung, dass Anleger ein ausgewogenes Portfolio aus beständigen Wachstumsunternehmen aufbauen sollten, denen es trotz der Pandemie gut geht, zusammen mit einer Gruppe von Unternehmen, die im Jahr 2020 gelitten haben, sich aber gut erholen sollten, wenn die Normalität wieder hergestellt ist.