Globale Aktien stiegen während des dritten Quartals größtenteils, gaben aber im volatilen September die meisten ihrer Kursgewinne wieder ab. Da sich die Einflüsse, die die Aktienrenditen bestimmen, in unserer von der COVID-19-Pandemie gezeichneten Welt rasch ändern, sind wir überzeugt, dass aktive Anlageverwalter den Anlegern helfen können, die künftigen Unwägbarkeiten bei der Konjunkturerholung gut zu bewältigen.

Der MSCI World Index stieg im dritten Quartal um 0,6% in Lokalwährung und verzeichnet damit seit Jahresbeginn ein Plus von 14,9%. Doch die Bedenken der Anleger traten zutage, als Aktien im September um 3,7% nachgaben. Die geldpolitischen Pläne der Zentralbanken und die steigende Inflation sind die größten Sorgenkinder und führten dazu, dass die Renditen zehnjähriger US-Staatsanleihen im September anzogen und zum Quartalsende nahe der Marke von 1,5% lagen. Zu Beginn des Quartals hatten Regulierungsmaßnahmen in China und die Evergrande-Krise weltweit für Aufsehen gesorgt. An den Aktienmärkten der Industrieländer verlagerte sich der vorherrschende Anlagestil bis August von Substanzwerten auf Wachstumsaktien und dann gegen Quartalsende wieder auf Substanzwerte. Während sich das globale Wachstum weiter erholte, versperrte die Delta-Variante des Coronavirus der Welt den Weg aus der Pandemie.

Wie können Anleger ihre Aktienportfolios positionieren, wenn sich so viele Faktoren laufend verändern? Unseres Erachtens liegt die Lösung darin, gezielt solche Unternehmen zu suchen, deren Geschäftsmodelle der Unsicherheit standhalten können, und diejenigen zu meiden, die den Risiken stärker ausgesetzt sind. Dieser Grundsatz gilt zwar immer, aber wir halten ein diszipliniertes, selektives Vorgehen für noch wichtiger, wenn sich die Marktströmungen ändern.

Veränderung der Renditemuster im dritten Quartal

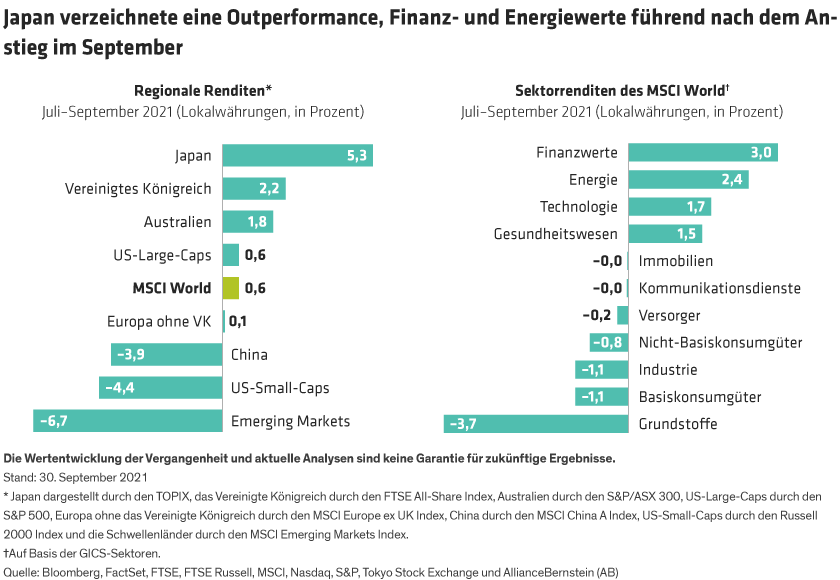

Bei den Industrieländern hatten japanische Aktien im Quartalsverlauf die Nase vorn und stiegen in Lokalwährung um 5,3% (Abbildung links). US-Large-Caps beendeten das Quartal mit einem Plus von lediglich 0,6%, nachdem sie im September um 4,7% gefallen waren. Das waren ihr erster monatlicher Kursrückschlag seit Januar und ihr schlechtester Monat seit März 2020. Schwellenländeraktien gaben angesichts der Kurseinbrüche in China um 6,7% nach.

Finanz- und Energiewerte verzeichneten nach dem Anstieg gegen Quartalsende die höchsten Kursgewinne (Abbildung oben rechts) Technologieaktien, die sich im Laufe des Quartals größtenteils gut entwickelt hatten, gaben im September nach. In den Industrieländern verlagerte sich der Schwerpunkt von einem wachstumsorientierten Anlagestil zu Beginn des Quartals wieder auf einen substanzorientierten Anlagestil zum Quartalsende (Abbildung links unten). In den Schwellenländern, in denen die Aktienkurse fielen, schnitt jedoch der substanzorientierte Anlagestil am besten ab.

Geldpolitik und Inflation

Die Kursschwankungen im September spiegeln zum Teil das Unbehagen über die Veränderung des geldpolitischen Umfelds wider. In Südkorea, Ungarn und Norwegen haben die Zentralbanken ihre Leitzinsen von den historischen Tiefstständen angehoben. Das sind die ersten konkreten Anzeichen für geldpolitische Veränderungen. Die Europäische Zentralbank bereitet sich darauf vor, ihr Pandemie-Notfallankaufprogramm einzustellen, während die Fed nach eigener Aussage voraussichtlich im November mit der Drosselung ihrer Anleihekäufe beginnen wird und eine mögliche Zinserhöhung im nächsten Jahr angedeutet hat.

Ein ausgewachsenes „Taper Tantrum“ gab es bislang allerdings noch nicht. Es gab zwar einige schwierige Handelstage, aber die Anleger scheinen sich nach und nach daran zu gewöhnen, dass die außerordentlichen geldpolitischen Maßnahmen, die während der Pandemie ergriffen wurden, nun tatsächlich beendet werden.

Die Inflation ist jedoch eine echte Bedrohung, vor allem da Lieferkettenengpässe in vielen Branchen die Preise nach oben treiben. In Europa erreichte die Teuerungsrate im August ein Niveau von 3% und lag damit deutlich über den von der Europäischen Zentralbank angestrebten 2%. Gemäß der Prognose der Bank of England könnte die Inflation im Vereinigten Königreich im zweiten Quartal 2022 auf über 4% steigen, und in den USA hob die Fed ihre Inflationserwartungen für 2021 auf 4% an. Unternehmen aus aller Welt nehmen dies zur Kenntnis und sprechen die Inflation bei ihren Telefonkonferenzen zu den Finanzergebnissen so häufig an wie seit Jahren nicht mehr.

Makroökonomische und politische Trends sind wichtig; sie bestimmen die Aktienkurse und Renditemuster. Beispielsweise reagieren wachstumsstärkere Aktien im Allgemeinen empfindlicher auf steigende Zinsen als wachstumsschwächere Aktien oder Substanzwerte. Wir halten die Prognose kurzfristiger makroökonomischer Entwicklungen, die nur wenig Einfluss auf den längerfristigen Unternehmensgewinn haben, jedoch nicht für einen vernünftigen Anlageansatz. Anstatt eine direktionale Perspektive einzunehmen, sollten Anleger ihre Portfolios unserer Meinung nach gegen makroökonomische Risiken absichern. Ein aktives Management kann dabei helfen, Unternehmen zu finden, die sich unabhängig von politischen Entscheidungen, Zinssätzen oder Inflation gut entwickeln werden.

Sicherlich, unser Research legt nahe, dass die Aktiengewinne darunter leiden werden, wenn die Inflation langfristig über 4% liegt. Unseres Erachtens sollten Anleger jedoch wegen der Inflation nicht auf Aktien verzichten, ganz gleich, ob sich diese als vorübergehend oder hartnäckiger erweist. Auf jeden Fall sollte die Inflation nun systematisch bei der Unternehmensanalyse berücksichtigt werden. Unternehmen mit echter Preissetzungsmacht dürften in einem inflationären Umfeld deutlich besser abschneiden als ihre Wettbewerber ohne diesen Vorteil. Andere Unternehmen könnten die negativen Auswirkungen steigender Rohstoffpreise zu spüren bekommen. Wieder andere, wie Rohstofferzeuger, Immobiliengesellschaften und Banken, profitieren in der Regel von der Inflation. Aktive Manager können dazu beitragen, sicherzustellen, dass die Aktienbestände auf die komplexen Verhältnisse in einem inflationären Umfeld zugeschnitten sind.

Chinas doppelte Herausforderung: Kann man unbesorgt investieren?

Von China ausgehende Risiken müssen ebenfalls proaktiv gesteuert werden. Die jüngsten Entwicklungen in China haben das Anlegervertrauen in die zweitgrößte Volkswirtschaft der Welt erschüttert. Im Juli brachen aufgrund des harten Durchgreifens der Behörden bei Technologieunternehmen und Bildungsanbietern die Kurse chinesischer Aktien ein. Im September schürten die Schuldenprobleme des riesigen Immobilienentwicklers Evergrande dann Bedenken über die Stabilität der Branche und des chinesischen Finanzsystems.

Die Sorge, dass Evergrande einen Dominoeffekt auslösen könnte, ist nachvollziehbar. Doch auch wenn ein Ausfall für die Anleiheinhaber schmerzlich wäre und die Volatilität wahrscheinlich verstärken würde, sollte das chinesische Bankensystem dem Druck unserer Einschätzung nach standhalten können. Es ist zwar unwahrscheinlich, dass die Regierung Evergrande rettet, aber wir gehen davon aus, dass sie Maßnahmen ergreifen wird, um den Zusammenbruch des Immobiliensektors zu verhindern. Und mittel- bis langfristig ist die Bereinigung um nicht überlebensfähige Unternehmen wie Evergrande gut für die finanzielle Stabilität des Systems, insbesondere dann, wenn ein gewisses Maß an Disziplin beim Einpreisen von Risiken Eingang in den Prozess findet. Dies dürfte zu mehr Transparenz für Anleger führen, die auf eine gezielte Titelauswahl setzen.

Chinas Regulierungsmaßnahmen im Sommer müssen auch im Gesamtzusammenhang betrachtet werden. Überraschende aufsichtsrechtliche Änderungen in China sind nichts Neues. Da das Land in den letzten Jahrzehnten so rasant gewachsen ist, nehmen die Aufsichtsbehörden oft Änderungen vor, um mit neuen Branchen Schritt zu halten, die sich blitzschnell entwickelt haben.

Während die Regulierungsmaßnahme – selbst in Industrieländern – nicht vorhersehbar ist, können selektive Anleger Unternehmen erkennen, deren Risiko ins Fadenkreuz der Aufsichtsbehörden zu geraten, geringer ist. Das gilt insbesondere für reifere chinesische Branchen wie Basiskonsumgüter, Industriegüter oder Grundstoffe. Bei attraktiven Unternehmen, die stärker durch Regulierungsmaßnahmen gefährdet sind, können Anleger bei der Fundamentalanalyse höhere Risikoprämien ansetzen und die Aktien zu einem angemessenen Preis kaufen. Und da die chinesische Regierung ihre Politik des gemeinsamen Wohlstands verfolgt und Maßnahmen zur Verringerung von CO2-Emissionen ergreift, werden neue Regulierungsmaßnahmen auch positive Auswirkungen auf einige Branchen und Unternehmen haben und Anlegern neue Chancen bieten.

Standpunkte zu Bewertungen und Konzentrationsrisiken

China mag im Vergleich zu den Industrieländern wie eine ganz andere Welt wirken, aber es gibt einige Gemeinsamkeiten. Viele Bedenken hinsichtlich der Macht der Technologie- und Konsumgiganten in China werden von den US-Regulierungsbehörden geteilt. Bei der jüngsten Verkaufswelle in China waren einige der größten Unternehmen am stärksten betroffen, was in Bezug auf manche der beliebten US-Mega-Caps vielleicht als Warnung dient.

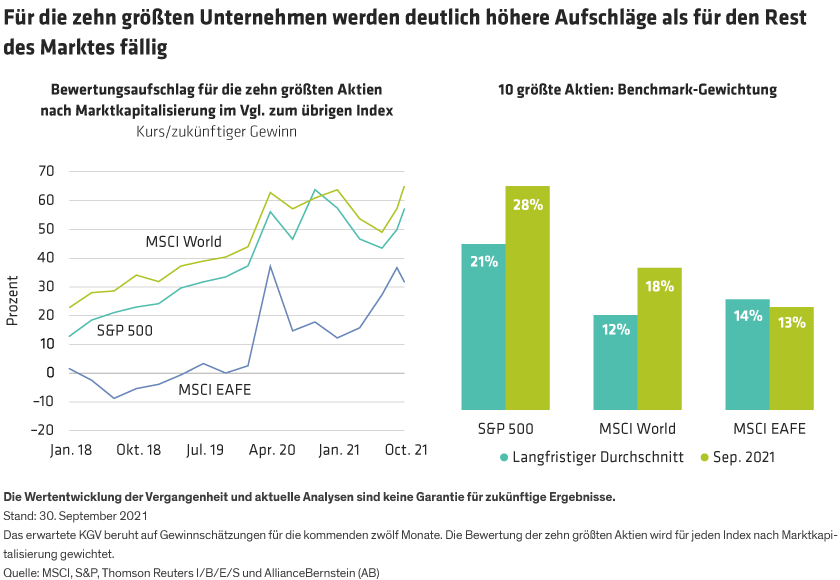

Der Einbruch wachstumsstarker Mega-Cap-Unternehmen im September gibt Anlass zu einem genaueren Blick auf die Marktrisikokonzentration in den USA. Zum Quartalsende hatten die fünf größten Unternehmen – Apple, Microsoft, Amazon.com, Alphabet Inc. (Google) und Facebook – einen Anteil von 22% am S&P 500 Index und von 37% am Russell 1000 Growth Index. Die zehn größten Unternehmen in den USA kosten jetzt 57% mehr als die übrigen Unternehmen im S&P 500 und der Bewertungsaufschlag hat sich seit Anfang 2019 verdoppelt. Beim MSCI World beläuft sich der Aufschlag für die zehn größten Unternehmen auf 65% (Abbildung links).

Außerhalb der USA sind die zehn größten Aktien im MSCI EAFE Index weniger teuer und im Index nicht so stark gewichtet. In den USA ist die Marktkonzentration jedoch äußerst hoch (Abbildung oben rechts), sodass bei Anlegern, die einen passiven Index mit globalen Aktien oder US-Aktien kaufen, eine überproportionale Gewichtung der teuersten Unternehmen vorliegt. US-Mega-Caps bieten zwar ein attraktives Wachstumspotenzial, doch unserer Auffassung nach sollte jedes Unternehmen analysiert und auf Grundlage eines disziplinierten Anlageansatzes mit angemessener Gewichtung in diversifizierten Portfolios gehalten werden. Ein hohes Exposure in einer kleinen Gruppe sehr großer Aktien könnte die Portfolios Risiken aussetzen, falls sich die Stimmung gegenüber Mega-Caps weiter verschlechtert, wie wir es im Sommer in China beobachtet haben.

Aktive Anleger können diese Risiken bei der Positionierung berücksichtigen. Die Portfolios können auf Sektoren und Unternehmen mit angemessenen Bewertungen und einem starken Wachstums- bzw. Erholungspotenzial ausgerichtet werden. Regionale Engagements können so angepasst werden, dass sie unterschiedlichen Bewertungen Rechnung tragen. Mithilfe der Unternehmensanalyse lassen sich nicht nur Erkenntnisse über das Geschäftspotenzial, sondern auch über das Kapitalmanagement gewinnen, um beispielsweise Unternehmen zu finden, die Anlegern durch Aktienrückkäufe und Dividenden einen Mehrwert bieten. Werden Umwelt-, Sozial- und Unternehmensführungsaspekte (ESG) in die Unternehmensanalyse einbezogen, kann dies Aufschluss über Unternehmen geben, die zugunsten einer breitgefächerten Gruppe von Stakeholdern und zur Unterstützung eines nachhaltigen Wachstums ihr Verhalten ändern.

Nachhaltiges Renditepotenzial finden

Sind die Gewinne am Aktienmarkt nachhaltig? Nach einer sehr guten Entwicklung in den ersten drei Quartalen des Jahres 2021 sollte das Risiko einer Kurskorrektur nicht außer Acht gelassen werden. Im Vergleich zu Anleihen bieten Aktien unserer Auffassung nach dennoch ein langfristig attraktives Renditepotenzial, das bei anderen Anlageklassen nicht zu finden ist und auch im Falle eines kurzfristigen Abschwungs bestehen bleiben dürfte.

Aktien und Märkte sind nicht homogen. Die Anleger können auf zahlreiche Strategien zurückgreifen, um das gesamte Spektrum des heutigen Aktienmarktpotenzials zu nutzen – von defensiven Unternehmen bis hin zu Qualitätsmerkmalen, die sowohl in wachstums- als auch substanzorientierten Portfolios Vorteile bieten können. Durch den Einsatz der vollen Bandbreite an Research-Instrumenten können sich Anleger ein Bild von der Fähigkeit eines Unternehmens verschaffen, seine Entwicklung auf lange Sicht selbstbestimmt zu steuern. Sie stützen sich dabei auf Anlagekonzepte, die in der Lage sind, makroökonomischen und politischen Turbulenzen zu trotzen.

Chris Hogbin ist Head of Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.