La popolarità dei mercati monetari non è motivo di stupore

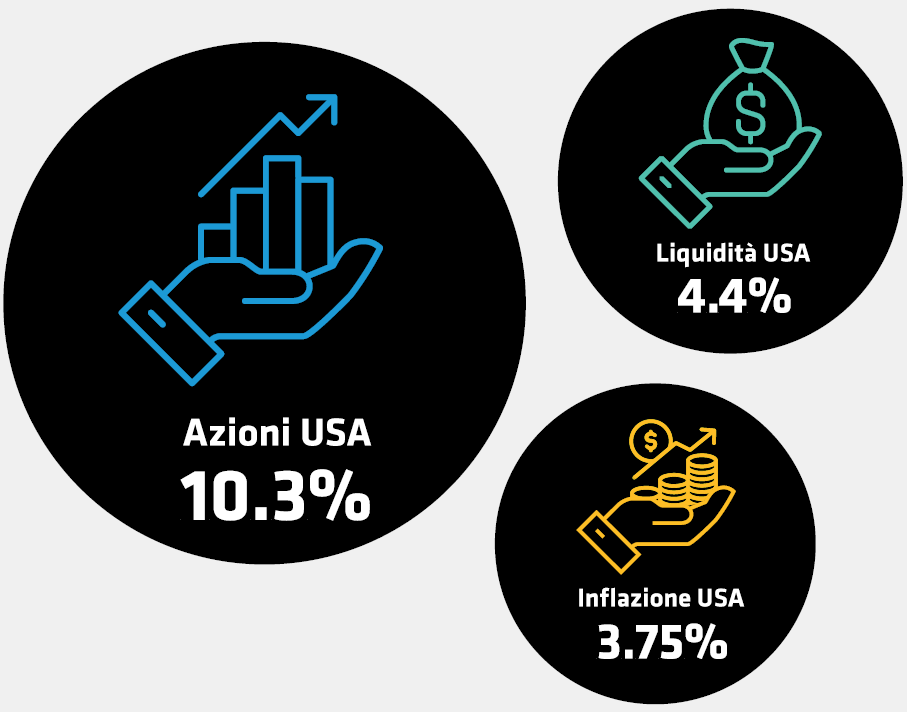

Dopo molti anni di politiche monetarie di tassi pari a zero, di recente gli investitori sono riusciti a ottenere un discreto rendimento dalla liquidità. Per gran parte dell'anno passato i T-bill USA a tre mesi hanno reso oltre il 5%, molto più della media degli ultimi 15 anni.* Negli ultimi sei mesi, tuttavia, si sono registrati i primi deflussi dai fondi comuni monetari. Questi primi disinvestimenti sono ancora poca cosa rispetto agli afflussi degli ultimi anni, ma potrebbero indicare che gli investitori si aspettano di ottenere una migliore remunerazione altrove.

Dall'inizio del 2024 sia i fondi azionari che quelli obbligazionari hanno beneficiato di un aumento dei flussi, che nel caso dei primi hanno raggiunto i 390 miliardi di dollari a livello globale.* Gli afflussi azionari, orientati prevalentemente verso gli Stati Uniti, sono stati dettati in parte dalle speranze di rendimento suscitate dall'IA; ma anche dal forte sostegno della politica fiscale e dall'assenza di una recessione. Vista la situazione, tuttavia, alcuni investitori sono preoccupati per il livello delle valutazioni, soprattutto se i tassi resteranno elevati a lungo.