Der sich ausweitende US-LIBOR-OIS-Spread hat Befürchtungen aufkommen lassen, dass die Märkte eine Wiederholung von 2008 erleben könnten. Wir sehen jedoch keinen unmittelbaren Anlass zur Besorgnis und haben sogar einige neue Chancen in kurzfristigen Papieren identifiziert.

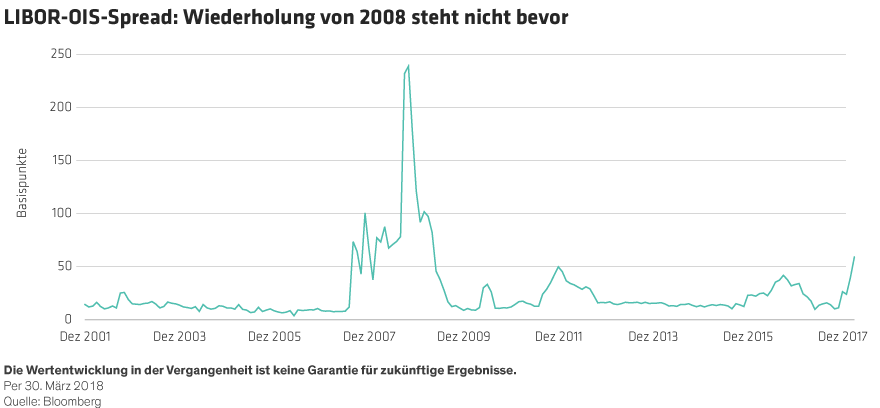

In den letzten Wochen hat sich der Spread zwischen US LIBOR und OIS (Overnight Indexed Swap) erhöht (Abbildung). Der sich ausweitende OIS-Spread ist ein potenzielles Anzeichen für finanziellen Stress und war einer der Vorboten der globalen Finanzkrise 2008.

Ruhe bewahren

Aus unserer Sicht ist ein unmittelbarer Vergleich mit 2008 übertrieben. Der Kreditzyklus ist weit fortgeschritten, der Verschuldungsgrad der Unternehmen steigt und die Anleger sollten auf Anzeichen von Stress achten. Der Anstieg des Spreads in diesem Jahr kann jedoch durch andere Faktoren erklärt werden, insbesondere durch das Emissionsverhalten bei T-Bills, ebenso wie durch die Rückführung von Unternehmensgewinnen nach den jüngsten US-Steuerreformen.

Overnight Indexed Swaps gelten als guter Indikator für die kurzfristigen Interbankenkreditmärkte. Ein enger OIS-Spread gegenüber LIBOR deutet auf einen gut funktionierenden Markt hin, in dem der Referenzzinssatz für Banken (dargestellt durch LIBOR) eng mit dem Marktzins für kurzfristige Firmenkreditnehmer abgestimmt ist (dargestellt durch die Rendite von Commercial Paper oder CP). Wenn die OIS-Spreads nach oben ausbrechen, könnte diese Bewegung darauf hindeuten, dass Unternehmen Schwierigkeiten haben, Finanzmittel zu beschaffen, und dass die Banken nur ungern Kredite an sie vergeben.

Die jüngsten Bedingungen waren jedoch außergewöhnlich. Die Anlegernachfrage nach CP hat nachgelassen, da große US-Unternehmen wie Apple, Oracle und Microsoft begonnen haben, ihre im Ausland gehorteten Gewinne zu repatriieren, wodurch ihre Nachfrage nach CP abstürzte. Sie haben sich stattdessen auf Fusionen und Übernahmen, spezielle Dividenden, Rückkäufe und Investitionen konzentriert. Das Kreditnehmerangebot ist gestiegen, da sich die Schuldenaufnahme der USA im Februar saisonbereinigt um mehr als 110 Milliarden US-Dollar erhöhte, um das Haushaltsdefizit zu finanzieren. Obwohl diese Emission größtenteils von Geldmarktfonds absorbiert wurde, reduzierte sie die Nachfrage nach CP weiter. Folglich fielen die CP-Preise, die Renditen stiegen und der Spread zwischen LIBOR und OIS weitete sich aus.

Kaum Anzeichen für Schuldnerprobleme

Gibt es noch andere Anzeichen von Stress für Firmenkreditnehmer? Momentan nicht. Die Märkte für Credit Default Swaps (CDS) weisen nicht auf einen Finanzierungsstress hin (Abbildung). Die aktuellen CDS-Sätze unterscheiden sich nicht wesentlich von den Werten vom letzten November.

In ähnlicher Weise deuten außerhalb der USA die entsprechenden Spreads in anderen Währungen (EUR/GBP/JPY) nicht darauf hin, dass die jüngste Ausweitung der US-Spreads ein systemisches Problem darstellt. Ansteckungseffekte haben wir nur in Ländern wie Saudi-Arabien, Hongkong und Australien erlebt, wo die finanzierungsabhängigen Banken US-Dollar aufnehmen müssen. Europäische oder japanische Banken sind weniger abhängig von USD-Finanzierungen. Aus diesem Grund glauben wir, dass die Spreadausweitung der jüngsten US LIBOR und OIS kein Anzeichen für einen tatsächlichen Finanzierungsstress war, sondern nur ein Symptom für die USD-Liquidität, die von Offshore zu Onshore und von CP zu T-Bills übergeht.

Chancen für aufmerksame Anleger

Es gab jedoch einige weitere Auswirkungen des sich ausbreitenden US-LIBOR-OIS-Spreads, insbesondere bei Anleihen mit kürzeren Laufzeiten.

Investment-Grade-Credit-Spreads für auf USD lautende Anleihen haben sich ausgeweitet und sind damit im Vergleich zu länger laufenden Anleihen attraktiver geworden. Anleger können derzeit zwei- bis dreijährige Unternehmensanleihen mit einem Rating von A mit dem doppelten Kredit-Spread von vor zwei Monaten und mit einer Rendite über 3 % kaufen – mehr als 25 Basispunkte höher als 10-jährige US-Treasuries. Das ist im heutigen Umfeld ein attraktives Angebot.

Währungseffekte spielen ebenfalls eine wichtige Rolle. Für EUR- und JPY-basierte Anleger wird es zunehmend teurer, USD-Wertpapiere in ihren Heimatwährungen abzusichern. Alternativ können Anleger GBP- und EUR-Kredite auf währungsgesicherter Basis kaufen. Kürzere EUR-Kredite, deren Durationsrisiko durch deutsche Zinsfutures abgesichert ist, sind aus unserer Sicht eine weitere lukrative Gelegenheit. Diese Strategie bietet das Potenzial für einen attraktiven Gesamtertrag und könnte zudem Schutz vor zwei Risiken bieten: einem Anstieg der deutschen Renditen, wenn die quantitative Lockerung (QE) endet und die Europäische Zentralbank die Zinssätze erhöht, und einer negativen Auswirkung auf EUR-Spreads für längerfristige Anleihen mit Investment-Grade-Rating, wenn sich die Käufe von QE-Unternehmensanleihen verringern.

Hohe Spreads könnten anhalten

Die US-Steuerreform wird langfristige und dauerhafte Folgen haben. Mit einer geringeren Nachfrage von Unternehmensseite erwarten wir, dass die Spreads von LIBOR und OIS im Durchschnitt höher bleiben werden als vor sechs Monaten. Flexible Anleger werden jedoch wahrscheinlich die Gelegenheit erkennen und zugreifen, um damit das Ausmaß der Spreadausweitung zu begrenzen.

In diesem Stadium des Zyklus ist es von entscheidender Bedeutung, auf das Abwärtsrisiko zu achten – aber auch auf die richtigen Variablen. Wenn der Markt ohne guten Grund nervös wird, gibt es oft gute Gelegenheiten für wachsame Anleger.

Die in diesem Dokument zum Ausdruck gebrachten Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.