Nella prima parte del 2022, l’economia della Cina ha subito un rallentamento, penalizzata dalle chiusure dovute al COVID-19. A questo punto il peggio dovrebbe essere passato. Ipotizzando che i lockdown diffusi siano ormai acqua passata, ci aspettiamo che le autorità cinesi adotteranno provvedimenti significativi – ed efficaci – per sostenere la crescita nella seconda metà dell’anno.

La politica fiscale è il principale fattore trainante...ma il coordinamento è importante

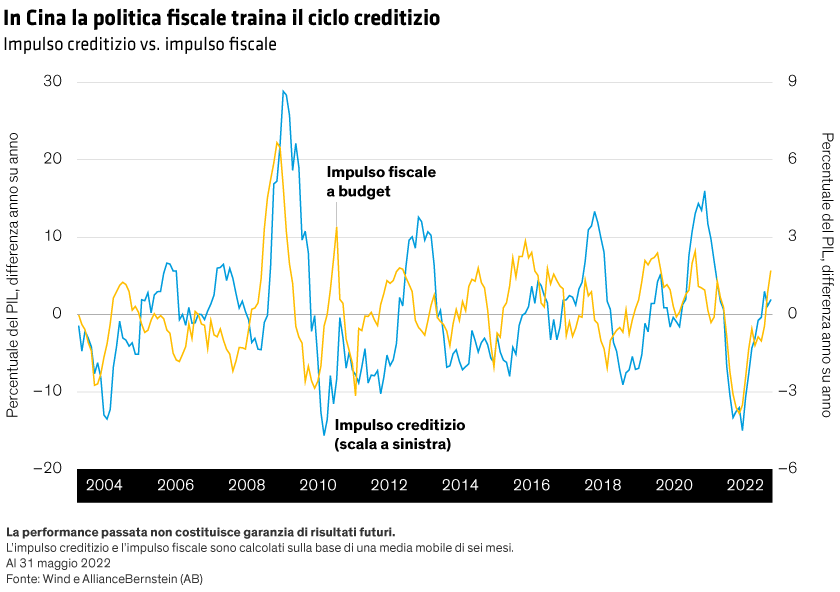

A differenza delle economie occidentali, dove in genere la politica monetaria svolge il ruolo più importante nella stabilizzazione della crescita, riteniamo che quest’anno sarà la politica fiscale a fare il lavoro pesante in Cina. Diversi fattori istituzionali la rendono più efficace rispetto alla politica monetaria nello stabilizzare la crescita a breve termine.

Nonostante decenni di riforme orientate al mercato, il settore statale rimane molto ampio: abbraccia infatti l’ambito bancario, i veicoli di finanziamento del governo locale (LGFV) – grandi entità coinvolte negli investimenti infrastrutturali – e le imprese statali locali e centralizzate (SOE).

Se da un lato le SOE tendono ad essere meno sensibili ai tassi di interesse e dunque alla politica monetaria, il settore statale consente al governo cinese di esercitare un impatto notevole – ed efficiente – sull’economia reale. Questa leva potrebbe velocizzare l’ascesa degli investimenti infrastrutturali, sia in maniera diretta che tramite incentivi per stimolare la partecipazione dei governi locali e del settore bancario.

Questo non significa che la politica monetaria non avrà alcun ruolo. La politica ciclica della Cina – e in particolare l’investimento infrastrutturale – richiede l’input di numerosi ministeri e diversi livelli di governo per passare dalla fase progettuale a quella attuativa. La politica monetaria rimarrà dunque in gioco, ma diversi fattori potrebbero limitarne il potere. Ad esempio, allo stato attuale gli incentivi per il settore privato sono piuttosto scarsi, pertanto la politica monetaria potrebbe finire per non sortire alcun effetto. E sebbene l’indipendenza della politica monetaria sia aumentata negli ultimi anni con un tasso di cambio più flessibile, il saldo con l’estero rimane un elemento importante.

In conclusione: in Cina è la politica fiscale a fare il lavoro pesante (Grafico), ma il coordinamento sui vari fronti rimane fondamentale affinché il Paese possa implementare una politica ciclica efficace.

Offrire uno stimolo sufficiente per raggiungere il tasso di crescita auspicato

Fatta eccezione per il 2020 (quando la pandemia ha precluso un obiettivo di crescita ufficiale), il governo centrale cinese non è mai sceso al di sotto del suo obiettivo annuale di crescita del PIL, che fornisce un punto di riferimento per la crescita auspicata. Utilizza la politica ciclica – soprattutto fiscale – per colmare eventuali lacune negli altri fattori che contribuiscono alla crescita.

Lo shock inaspettato e significativo derivante dall’ultima ondata di COVID-19 ha reso più difficile per il governo cinese raggiungere l’obiettivo di crescita 2022, che secondo molti operatori del mercato era ambizioso anche prima delle chiusure di quest’anno. Gli effetti della pandemia hanno inoltre generato incertezza in merito al tasso di crescita auspicato del governo, e dunque al supporto politico previsto per i prossimi mesi. Tutto questo in un momento chiave, in cui si stanno valutando anche la politica e la crescita. Il Politburo si riunisce a fine luglio – con il PIL del secondo trimestre alla mano – per definire la politica per i mesi a venire. La sessione verrà monitorata da vicino per fare chiarezza sulle intenzioni del governo.

Nel nostro outlook di riferimento per la crescita 2022 avevamo ipotizzato che a giugno o luglio sarebbe stato annunciato un ulteriore forte stimolo alla domanda (specialmente tramite investimenti pubblici). Lo stimolo che il governo ha recentemente annunciato è incoraggiante, ma non tale da spingere la crescita vicino al 5%. È possibile che la leadership della Cina non annuncerà un supporto politico dell’entità da noi prevista prima della fine di luglio. Se è questo il caso, il governo potrebbe ridurre il tasso di crescita target – probabilmente impegnandosi a raggiungere una crescita anno su anno media per il secondo semestre che si avvicini alla crescita potenziale e al target di crescita annuale. Anche per raggiungere questo tasso di crescita inferiore sarà necessario ulteriore supporto politico, sebbene in misura minore rispetto a quello che stiamo attualmente considerando.

Pur prevedendo un solido supporto fiscale, è importante collocare nella giusta prospettiva i provvedimenti politici di quest’anno. L’obiettivo della politica cinese è passato da stabilità della crescita a bilanciamento tra stabilità della crescita e stabilità finanziaria. E questo rende meno probabile un eccesso a livello di politica ciclica, e riduce la possibilità che il governo spenda tanto liberamente – o stimoli la crescita – quanto nel periodo della crisi finanziaria globale. A quell’epoca, il governo aveva introdotto un pacchetto di stimolo del valore di RMB¥4.000 miliardi, circa il 12% del PIL; questa volta, la nostra previsione base è un incremento del 5% nel rapporto deficit/PIL generale.

Da dove arriverà il denaro?

La Cina ha a sua disposizione molte delle tipiche fonti di finanziamento, tra cui l’emissione di titoli di Stato, il gettito fiscale e i depositi fiscali accumulati negli anni precedenti. La Cina può inoltre orientarsi verso altre fonti, ad esempio le obbligazioni speciali del governo locale, le obbligazioni speciali del governo centrale, il supporto delle policy bank, le obbligazioni LGFV, i prestiti delle banche ombra e i ricavi delle vendite di terreni, ciascuno con le sue caratteristiche:

- •Le obbligazioni speciali del governo locale hanno acquisito negli ultimi anni un’importanza crescente per l’investimento infrastrutturale. Nel 2020, il governo ha emesso RMB¥1.000 miliardi di obbligazioni speciali del governo centrale. Il nostro scenario di riferimento prevede altri RMB¥2.000 miliardi, oltre a quanto già in programma, a supporto degli investimenti pubblici.

- •Saranno rilevanti anche i ricavi delle vendite di terreni, anche se la loro importanza relativa è in calo. Non tutti i ricavi delle vendite di terreni possono essere utilizzati per le infrastrutture, e il governo ha la facoltà di investirne solamente il 25% circa.

- •Le policy bank sono entità governative importanti per la politica ciclica cinese. Durante la crisi del 2015-2016, il governo centrale ha istituito un fondo edile speciale che ha aiutato a stabilizzare la crescita. Il governo ha recentemente annunciato dei piani per incrementare quest’anno la quota di prestiti delle policy bank di RMB¥800 miliardi, arrivando a un totale di RMB¥2.500 miliardi circa.

- •Le emissioni di obbligazioni LGFV e i prestiti delle banche ombra sono estremamente correlati alle condizioni del mercato, alle politiche normative e alla propensione al rischio. Questa correlazione sottolinea l’importanza del coordinamento della politica fiscale, normativa e monetaria per finanziare lo stimolo e renderlo efficace.

- •Le fonti di finanziamento a budget sono inoltre strumenti per l’investimento infrastrutturale: circa il 20% della spesa a budget è correlata alle infrastrutture.

A nostro avviso la Cina ha molte leve per finanziare l’investimento infrastrutturale. Se il governo centrale è determinato a incrementare gli investimenti infrastrutturali al fine di stimolare la crescita economica, gli ostacoli da superare non sembrano particolarmente impegnativi.

Destinazioni degli investimenti: dove andrà il denaro?

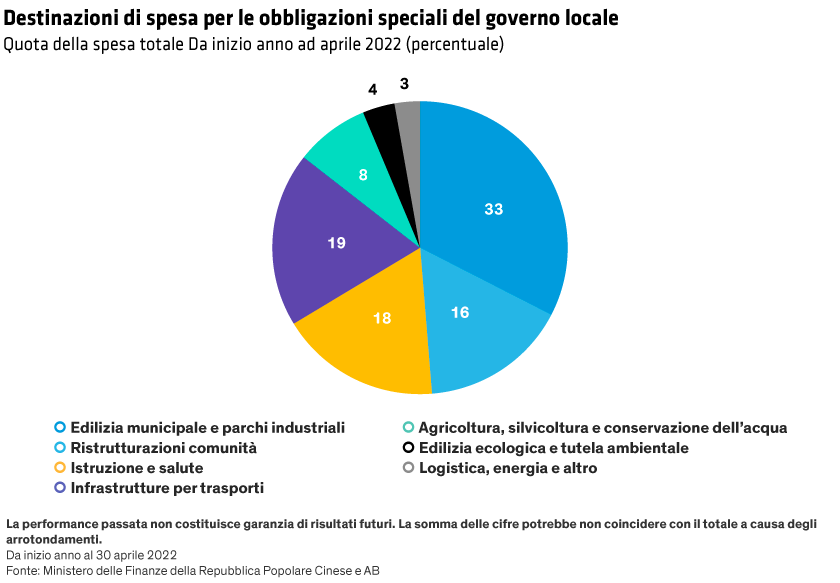

Gran parte dell’investimento fiscale sarà probabilmente orientato alle destinazioni tradizionali. Ad esempio, circa il 70% dei proventi dalle obbligazioni speciali del governo locale è diretto a settori come i trasporti, l’edilizia municipale, i progetti di edilizia residenziale sovvenzionati dal governo, l’agricoltura, la silvicoltura e la tutela dell’acqua e il settore energetico (Grafico). Questi settori sono in generale allineati con quelli citati nell’ultimo pacchetto politico della Cina.

Nel frattempo, la spesa in altri segmenti ha registrato un incremento, anche nei settori ambientale, della salute pubblica, delle utility urbane e delle “nuove infrastrutture” – una recente priorità di spesa orientata principalmente alle tecnologie dell’informazione e della comunicazione. Questi progetti per nuove infrastrutture presentano benefici a lungo termine e potrebbero crescere più velocemente rispetto agli investimenti infrastrutturali tradizionali. Ad ogni modo, data la quota attualmente ridotta, non andrebbero calcolati come leva ciclica principale nella stabilizzazione della crescita economica a breve termine.

L’incremento degli investimenti pubblici e il rimbalzo della crescita cinese nella seconda metà dell’anno potrebbero aiutare altre economie: la Cina potrebbe offrire alla crescita l’impulso più significativo tra le principali economie nella seconda metà dell’anno, rispetto al secondo trimestre. A beneficiarne saranno soprattutto gli esportatori di materie prime: la Cina rappresenta circa il 50% del consumo di metalli globale e il 20% del consumo energetico. Detto questo, le ripercussioni potrebbero essere meno gravi rispetto a quelle della crisi finanziaria globale, data la scala più ridotta e l’evoluzione della composizione dello stimolo fiscale attuale.

Il quadro generale: i vertici politici hanno flessibilità, e ci aspettiamo che la sfruttino

La Cina sembra avere ampio margine per incrementare la spesa in infrastrutture. Il debito pubblico ufficiale non è particolarmente elevato – circa il 47% del PIL alla fine del 2021, con il debito del governo centrale (20% del PIL) inferiore al debito del governo locale (27%). Considerando anche il debito implicito del governo locale, il rapporto debito totale/PIL potrebbe salire a circa il 60%, una percentuale ancora non particolarmente elevata nel contesto globale.

A nostro avviso, dunque, la Cina dispone della flessibilità a breve termine per ampliare la spesa infrastrutturale incrementando la leva in quella che riteniamo una congiuntura molto particolare. Il rapporto debito/PIL potrebbe divenire elevato nel lungo periodo se il Paese manterrà al livello attuale il suo deficit fiscale “aumentato”.

Un approccio pragmatico a questo problema potrebbe essere impiegare una politica fiscale espansiva quando la crescita economica affronta una pressione significativa al ribasso (come ora), e consolidare a livello fiscale quando l’economia torna ad avere un andamento allineato al suo potenziale. I vertici politici cinesi sono sempre stati orientati al lungo periodo e ci aspettiamo che mantengano questa prospettiva, pur focalizzandosi nei prossimi mesi sulla crescita a breve termine.

Le opinioni espresse nel presente documento non costituiscono una ricerca, una consulenza d’investimento o una raccomandazione di acquisto o di vendita e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB. Tali opinioni sono soggette a revisione nel corso del tempo.