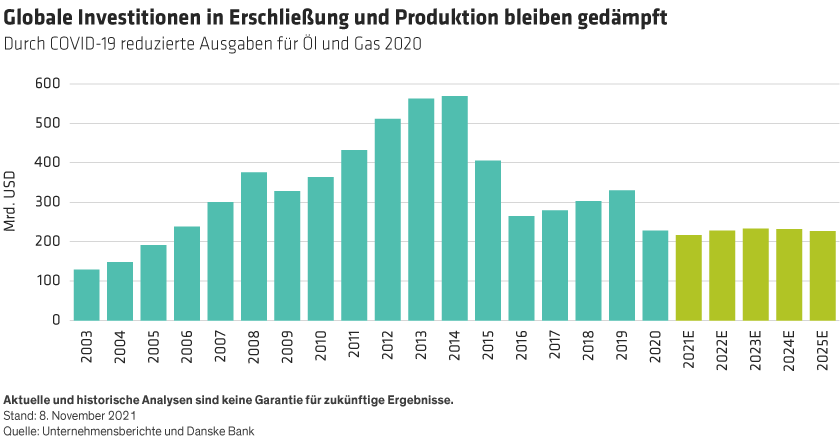

Die Welt lebt von wichtigen Investitionsentscheidungen in Öl und Gas, die vor dem Ölpreisverfall im Jahr 2015 getroffen wurden. Wenn sich nichts ändert, könnte es auf den Märkten für fossile Brennstoffe zu einer noch stärkeren Verknappung kommen, die zu noch höheren Preissteigerungen als erwartet führt.

Die Anleger wurden aus zwei Gründen vom Energiesektor abgeschreckt. Erstens können ESG-Bedenken zu weiteren Abwertungen führen. Tatsächlich hat die sich verschlechternde Unterstützung für den Sektor die Ölaktien auf extrem niedrige Bewertungen getrieben, wodurch das Verhältnis zwischen Preis und freiem Cashflow auf einem 25-Jahres-Tief liegt (Abbildung unten). Zweitens kann ein Einbruch der Nachfrage nach fossilen Energieträgern dazu führen, dass ungenutzte Reserven „gestrandet“ und praktisch wertlos werden.

Unserer Ansicht nach sind diese Befürchtungen unangebracht. Wir glauben, dass die Kurse von Energieaktien überwiegend auf der Grundlage einer abgezinsten Cashflow-Analyse auf der Basis bestehender Projekte bewertet werden; das bedeutet, dass Öl- und Gasfeldern, die noch nicht produzieren oder bald produzieren werden, kein Wert beigemessen wird. Die meisten Öl- und Gasunternehmen verfügen über Reserven für etwa zehn Jahre – ein Zeitraum, in dem fossile Brennstoffe für eine reibungslose Energiewende entscheidend sein werden und der kurz genug ist, um Anlegern mit ausgewählten Öl- und Gasaktien zufriedenstellende Erträge zu ermöglichen. Und wenn die Abneigung der Anleger weiterhin als zusätzliche Investitionsbremse wirkt, werden die Energiepreise hoch bleiben und die Erträge für die Aktionäre stützen.

Abwägung von Umwelt- und Sozialaspekten

Für ESG-orientierte Anleger ist die Ablehnung gegenüber großen Energiekonzernen angesichts der Umweltschäden durch fossile Brennstoffe verständlich. Angesichts der Dynamik des Übergangs zu erneuerbaren Energien sollte jedoch auch die soziale Dimension berücksichtigt werden.

Ein chronisches Energiedefizit wird arme Länder und arme Menschen am härtesten treffen. Wenn beispielsweise der Strommangel die Bewässerung in armen Ländern unterbricht, werden Wasser und Lebensmittel knapp. In den Industrieländern könnten ärmere Menschen gezwungen sein, sich zwischen Nahrungsmitteln und der Beheizung ihrer Häuser im Winter zu entscheiden, wenn die Preise in die Höhe schnellen.

Für die politischen Entscheidungsträger wird es schwierig sein, den Konsens für die Energiewende aufrechtzuerhalten, wenn die Menschen unter den höheren Energiekosten leiden und Unternehmen aufgeben müssen. Wie lange können sie eine Gegenreaktion der Wähler aushalten?

Eine breitere Perspektive bietet praktische Lösungen

Angesichts dieses komplexen Bildes müssen Regierungen und Anleger ESG-Fragen differenzierter betrachten, um einen glaubwürdigen Übergang zur Klimaneutralität zu ermöglichen. Wenn der Weg dorthin mit nachteiligen kurzfristigen Folgen für die Gesellschaft verbunden ist, wird es schwer sein, das Ziel rechtzeitig zu erreichen.

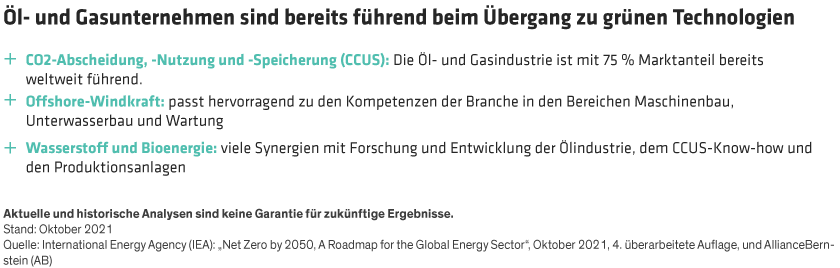

Gegenwärtig verlagern einige große Öl- und Gasunternehmen ihre Cashflows aus dem Öl- und Gasbereich, um in erneuerbare Energien zu investieren und diese Energiequellen zu entwickeln, einschließlich der damit verbundenen Infrastruktur wie Ladestationen für Elektrofahrzeuge an Tankstellen. Und auch die Umstellung von schmutzigeren fossilen Energieträgern wie Kohle auf sauberere wie Erdgas ist ein wichtiger Zwischenschritt auf diesem Weg.

Daher sind wir der Meinung, dass Öl- und Gasunternehmen mit glaubwürdigen Energiewende-Strategien tatsächlich Teil der Lösung sind und von Anlegern mehr Aufmerksamkeit verdienen. Und nicht nur das: Wenn diese Unternehmen ihre Umstrukturierungspläne vorantreiben, werden sie Werte in den Geschäftsfeldern der nächsten Generation – erneuerbare Energien und Ladestationen – freisetzen. Die Öl- und Gasindustrie hat in einigen für die Energiewende entscheidenden Bereichen ein umfassendes Know-how entwickelt. Diese Erfahrung macht ausgewählte Öl- und Gasunternehmen zu natürlichen Partnern für Regierungen und andere Interessengruppen (Abbildung unten).