Drittens erhöht die zunehmende Besorgnis über die Dominanz der Technologiegiganten und der technologiegetriebenen Verbraucherunternehmen die Gefahr eines regulatorischen Durchgreifens. Es ist unmöglich vorherzusagen, wie sich neue Regulierungen entwickeln werden – insbesondere in einem Wahljahr –, aber solche Bemühungen könnten ihren Geschäftsmodellen und ihrer künftigen Profitabilität einen schweren Schlag versetzen. Und schließlich setzt das Halten all dieser Aktien die Anleger einem erheblichen Klumpensrisiko in einer Gruppe von Aktien aus, die sehr ähnliche Wertentwicklungsmuster aufweisen. Das bedeutet, dass schlechte Nachrichten für ein Unternehmen die Aktienkurse der gesamten Gruppe beeinflussen könnten.

Wir wollen damit keineswegs sagen, dass Anleger keine US-Mega-Cap-Aktien besitzen sollten. Wir sind jedoch der Meinung, dass diese Titel in angemessener Gewichtung gehalten werden sollten und einer klaren Anlagephilosophie entsprechen sollten, die durch Research unterstützt wird und strengen Risikokontrollen unterliegt.

Positionierung in volatilen Zeiten

Risikomanagement ist im gegenwärtigen Umfeld unerlässlich. Selbst bei starker geld- und konjunkturpolitischer Unterstützung gibt es zahlreiche Volatilitätsquellen. Die Welt sucht immer noch fieberhaft nach einem COVID-19-Impfstoff, der den Ländern helfen kann, ihre Wirtschaft wieder vollständig zu öffnen. Soziale Unruhen in den USA haben die Polarisierung der US-Bevölkerung deutlich gemacht, die nach der Wahl im November zu einem umstrittenen Ergebnis führen könnte. Trumps COVID-19-Erkrankung hat die Märkte zusätzlich verunsichert.

Unterschiedliche Wahlergebnisse können das Anlagerisiko erhöhen. Die festgefahrene Situation in Washington könnte die Bemühungen zur Konjunkturbelebung vereiteln, während regulatorische Schritte – insbesondere im Technologie- und Finanzsektor – vor den Wahlen schwer vorhersehbar sind. Es ist auch stets schwierig vorherzusagen, wie die Märkte reagieren werden. Im Jahr 2016 glaubte man weithin, dass ein Sieg Trumps zu einem Druck auf die Märkte führen würde, aber in Wirklichkeit war die Volatilität nach den Wahlen nur von kurzer Dauer und machte nachhaltigen Aktienmarktgewinnen Platz.

In Europa war der Brexit am Quartalsende immer noch eine Quelle der Unsicherheit. Die Handelsspannungen zwischen den USA und China sind nach wie vor ungelöst. Und China und Indien standen sich kürzlich entlang der Himalajagrenze gegenüber, was die Angst vor einer militärischen Konfrontation zwischen den beiden bevölkerungsreichsten Nationen der Welt schürte.

Wie können sich Anleger also in einem so risikoreichen Umfeld in Aktien positionieren? Ist es möglich, eine Allokation zu schaffen, die nicht übermäßig anfällig für geopolitische Risiken oder Klumpenrisiken ist? Wir denken, dass die folgenden Richtlinien hilfreich sein können.

- Wachstumsquellen verbreitern: Die US-Mega-Caps sind nicht die einzigen Unternehmen, die sich während der Pandemie gut behaupten. Tatsächlich lassen sich branchenübergreifend noch immer Unternehmen finden, die das Potenzial haben, ihre langfristigen Gewinne um mindestens 10 % pro Jahr zu steigern. Selbst im Technologiesektor bieten viele innovative Unternehmen jenseits der Giganten erhebliches Potenzial.

- Defensive Netze auswerfen: Während des Crashs im ersten Quartal haben wir gelernt, dass die Branchen, die in dieser Krise Schutz boten, andere sind als in der Vergangenheit. Und einige defensive Sektoren, wie Grundnahrungsmittel und Versorger sowie ausgewählte Aktien aus dem Gesundheitswesen, sehen heute relativ billig aus. Defensive Allokationen können dazu beitragen, das Potenzial der Aktienmärkte auszuschöpfen und gleichzeitig die Ertragsmuster durch volatile Episoden zu glätten. Es ist jedoch wichtig, sicherzustellen, dass ein defensives Portfolio angemessen aufgebaut ist, um eine Allokation inmitten der einzigartigen Herausforderungen, vor denen wir im Jahr 2020 stehen, abzufedern.

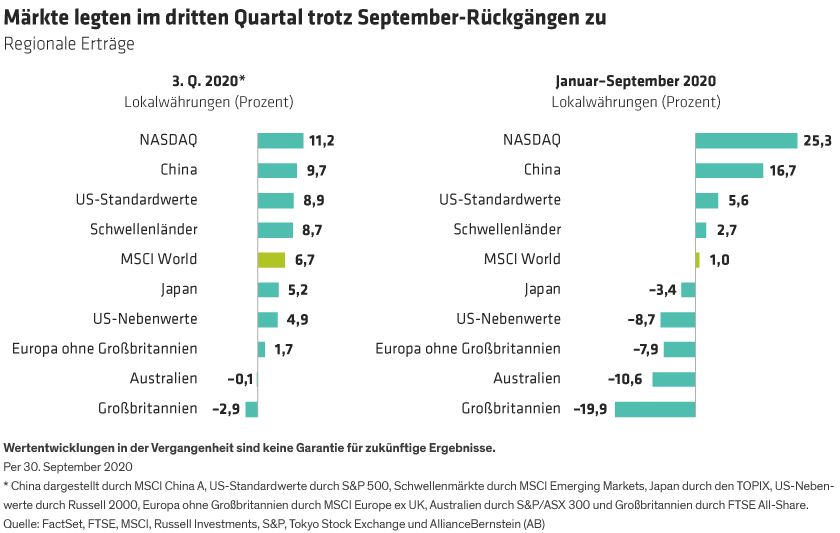

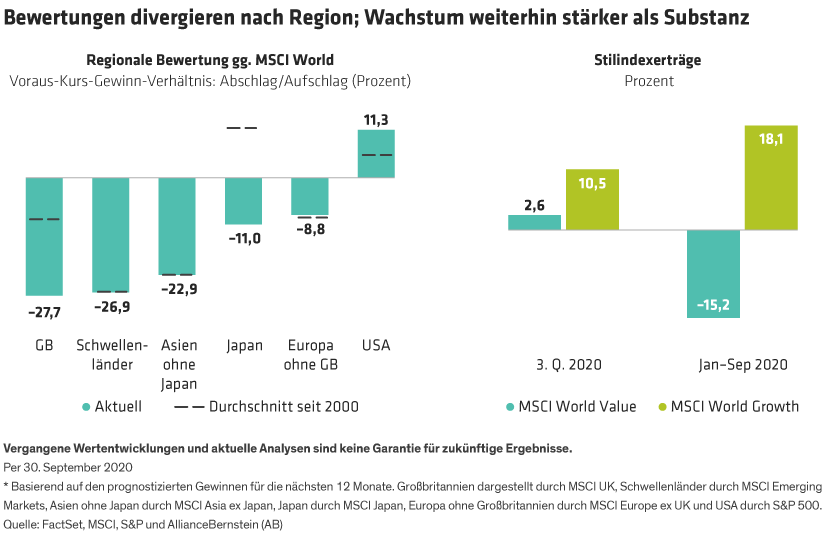

- Global denken: Es lohnt sich, über eine Diversifizierung des regionalen Engagements nachzudenken. Einige Aktienmärkte, vor allem in Europa, haben sich noch nicht vollständig vom Coronavirus-Crash des ersten Quartals erholt. Die regionalen Bewertungen sind ungewöhnlich breit gestreut (Abbildung, unten links). Und in Ländern und Branchen, die auf den Radarschirmen der Anleger sowohl in den Industrie- als auch in den Schwellenländern nicht an vorderster Front und im Mittelpunkt stehen, bieten sich weltweit zahlreiche Gelegenheiten.

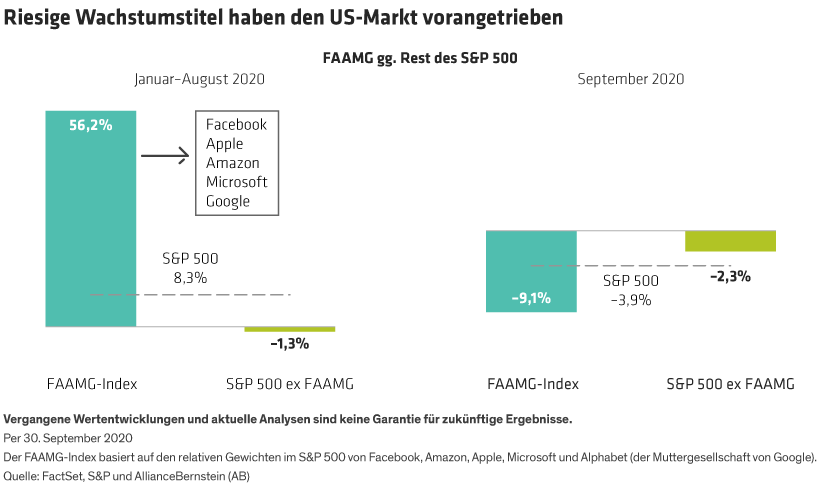

- Substanzaktien im Auge behalten: Substanz- oder Valueaktien hinkten weiterhin den Wachstumswerten hinterher (Abbildung, rechts), da mangelndes zyklisches Wachstum zu einer Verknappung von Unternehmen führte, die strukturelles Wachstum bieten. Und niedrige Zinsen unterstützen wachstumsstarke Aktien. Sobald sich die Volkswirtschaften von der Pandemie erholen, denken wir, dass unterbewertete Unternehmen mit zyklischem Wachstumspotenzial wieder in die Gunst der Anleger zurückkehren könnten, was eine Quelle diversifizierten Ertragspotenzials für Anleger mit höherer Risikobereitschaft darstellen würde.