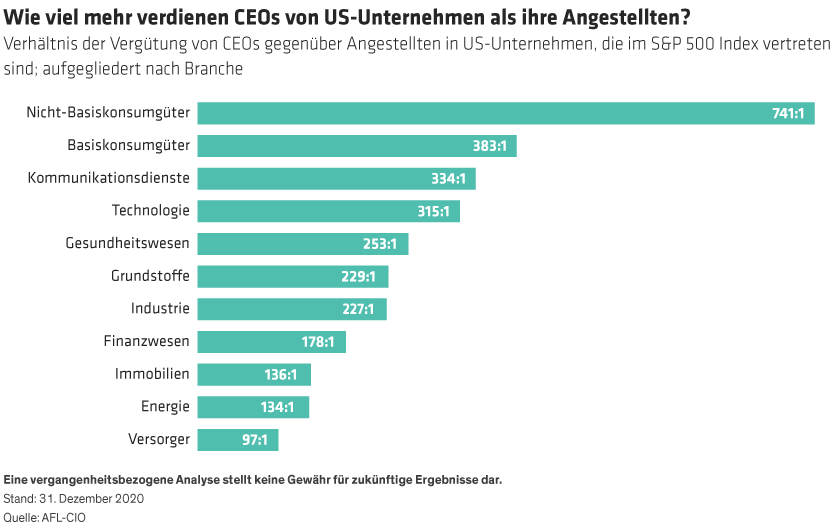

Die Börsenaufsichtsbehörde US Securities and Exchange Commission (SEC) verlangt zwar, dass Unternehmen Informationen zum Verhältnis von CEO- und Mitarbeitervergütung veröffentlichen, diese Kennzahl weist jedoch mehrere Schwächen auf. Insbesondere gibt es in den einzelnen Branchen erhebliche Unterschiede bei der Unternehmensgröße und der mittleren Vergütung der Mitarbeiter. So umfasst der Nicht-Basiskonsumgütersektor etwa den globalen Einzelhandelsriesen Amazon, der im Vertrieb viele geringbezahlte Mitarbeiter beschäftigt. Darüber hinaus verfügen die Unternehmen über Handlungsspielraum in Bezug auf das mittlere Einkommen, das der CEO-Vergütung gegenübergestellt wird. „So lange die verwendete Methodik ‚angemessen‘ ist und in den Informationsunterlagen (Proxy Statement) beschrieben wird, erlaubt die SEC den Unternehmen, statistische Stichprobenverfahren, angemessene Schätzungen oder lediglich bestimmte, leicht zu ermittelnde Vergütungskomponenten zu verwenden (z. B. Gehaltsabrechnungen oder im Formular W-2 der US-Bundessteuerbehörde IRS anzugebende Vergütung)“, so das Beratungsunternehmen für die Vergütung von Führungskräften Pearl Meyer. Diese Unterschiede erschweren aussagekräftige Vergleiche.

Der lange Zyklus steigender Managerbezüge beruht zweifelsohne auf mehreren Faktoren. Für Anleger ist es heute daher entscheidend, dass die Bezahlung von Führungspersonal an die richtigen Ziele gebunden ist.

Klare Ziele für bessere Ergebnisse

Eine auf metrischen Kennzahlen basierende Vergütung von Managern folgt einem einfachen Gedanken: Die Bezahlung sollte von Leistungen abhängen, die den langfristigen Wert eines Unternehmens steigern. Wirksame Vergütungsstrukturen für Manager müssen jedoch klare Ziele formulieren, die auf spezifischen Leistungskennzahlen (KPI) im Einklang mit der strategischen Ausrichtung des Unternehmens beruhen.

Unsere Untersuchung des Gewinns pro Aktie im Jahr 2020 von Unternehmen im Russell 3000 Index verdeutlicht die Wichtigkeit eindeutiger Ziele. In der Analyse verglichen wir den tatsächlichen Gewinn pro Aktie im Jahr 2020 mit dem absoluten Zielwert für diese Kennzahl in den Programmen zur Managervergütung. Wir fanden heraus, dass der tatsächlich erzielte Gewinn pro Aktie des besten 1% der Unternehmen im Index nur unwesentlich vom Zielwert abwich (durchschnittlich ca. 5% Unterschied). Daraus folgt, dass Unternehmen mit überdurchschnittlicher Wertentwicklung tendenziell eine genauere Vorstellung von ihrer strategischen Ausrichtung haben und sich dies in ihren Leistungskennzahlen widerspiegelt. Im Gegensatz dazu gab es bei dem schlechtesten 1% der Unternehmen im Index einen größeren Unterschied zwischen tatsächlichem und angestrebtem Gewinn pro Aktie (durchschnittliche Abweichung von mehr als 200%, da der tatsächliche Gewinn pro Aktie 2020 in den meisten Fällen deutlich unter dem Zielwert lag).

Auf die gleiche Weise haben wir im Rahmen unserer unternehmensweiten Mitwirkungskampagne festgestellt, dass Unternehmen, die ein klares Verständnis von den für ihre Geschäftstätigkeit wesentlichen ESG-Faktoren haben, genaue und sinnvolle Ziele für die Vergütung von Managern festlegen und sich dadurch effizienter weiterentwickeln können. Wir haben uns etwa mit Führungskräften von Unternehmen getroffen, die ein gemeinsames Ziel für die Mitarbeiterbindung sowie Diversität und Inklusion definiert haben. Dies zeigt, dass diese Unternehmen nicht nur einmalig Vertreter von Minderheiten einstellen, sondern eine wirklich diverse und inklusive Belegschaft schaffen und erhalten wollen. Gleichermaßen hat der Energieversorger American Electric Power Company Ziele für die Vergütung von Managern festgelegt, die an den Anstieg des prozentualen Anteils nicht klimaschädlicher Stromerzeugung an der Gesamterzeugungskapazität über drei Jahre gekoppelt sind. Dieser sehr konkrete Ansatz unterscheidet sich von denen anderer Branchenunternehmen, die mehrjährige oder zeitlich unbegrenzte Ziele setzen und keine genauen Vorgaben bezüglich der umzusetzenden Maßnahmen machen.

Für Skeptiker lenken ESG-bezogene Leistungskennzahlen vom Hauptziel der Steigerung des langfristigen Werts eines Unternehmens ab. Das sehen wir anders. Ein richtiges Verständnis der Bedeutung von ESG-Faktoren für die langfristige Zukunft eines Unternehmens kann die Nachvollziehbarkeit und Effektivität von Zielen für die Vergütung von Managern verbessern. Aus unserer Sicht ist es nicht die Berücksichtigung von ESG-Faktoren, die in Bezug auf die Vergütung von Managern für Verwirrung sorgt. Unsere Analyse der Unternehmen im Russel 3000 zeigt, dass die schlechtesten 1% in rund 80% der Fälle nicht nur ihre anvisierten Gewinnziele und Finanzkennzahlen verfehlten, sondern ebenfalls Wege fanden, um ihre jährlichen Managerboni über andere nicht finanzielle Kennzahlen wie strategische oder operative Ziele, die nicht zwangsläufig mit ESG-Faktoren in Verbindung stehen, zu steigern.

Vier Bestandteile eines effektiven Vergütungsprogramms

Auf Grundlage unserer unternehmenseigenen Datenanalyse und unseres Mitwirkungsprogramms haben wir vier wesentliche Bestandteile eines effektiven Vergütungsprogramms für Manager ermittelt.

- Exakte Anreizparameter, die den strategischen Schwerpunkt und die strategische Ausrichtung des Unternehmens widerspiegeln.

- Einfordern von echtem Einsatz der Manager. Die zugrunde liegenden Leistungskennzahlen müssen so robust und anspruchsvoll sein, dass Manager für den Bezug einer leistungsbezogenen Vergütung außergewöhnliche Anstrengungen unternehmen müssen.

- Maßnahmen zum Schutz vor „unerwarteten Gewinnen“ oder anderen überhöhten Vergütungen. Hierzu sollten umfassende Rückforderungsklauseln für Fälle gehören, in denen sich angekündigte Erfolge als illusorisch erweisen, sowie die Beschränkung von Vergütungen bei Kontrollwechseln.

- Klar definierte Benchmarks, die auf Grundlage einer robusten Methode zum Vergleich der Vergütung der Manager mit jener der Führungskräfte von Wettbewerbern angewendet werden müssen. So dürfte sichergestellt werden, dass die aktuellsten und höchsten Prämien Vergütungsausschüssen nicht als Ausgangspunkt für eine unablässig steigende Vergütung dienen.

Deckelung der Managervergütung

Lohngerechtigkeit ist ein leidiges Thema. Aus rein praktischer Sicht verfügen Anleger nur über wenige Ansatzpunkte, um die Vergütung von Managern zu beschränken. So gibt es etwa in den USA trotz der so genannten „Say-on-Pay“-Aktionärsabstimmungen kein geregeltes Limit für den absoluten Dollarbetrag, den Unternehmen ihren Führungskräften zahlen können. Die Anforderung der SEC, das Verhältnis von CEO- und Mitarbeitervergütung offenzulegen, soll zwar ungewöhnlich hohe Vergütungen aufzeigen, es findet jedoch keine direkte Kontrolle statt.

Daher ist es für Anleger so wichtig, die Effizienz von Vergütungspraktiken im Hinblick auf die Kosten und das Talentmanagement zu beurteilen sowie über klare, spezifische Ziele auf die Angleichung der Vergütung an die Leistung zu bestehen. Die Einflussnahme auf die Vergütungsstrukturen für Manager ist nur eine von mehreren Möglichkeiten, über die Anleger verfügen, um auf Unternehmen Druck auszuüben. Sie sollten diese Möglichkeit nutzen, um sicherzustellen, dass Unternehmen effizient, verantwortungsvoll und mit einem langfristigen Horizont geführt werden. Langfristiger Erfolg ist von Natur aus im Interesse mehrerer Stakeholder, darunter Anleger, Mitarbeiter und Kunden, und eine Vernachlässigung dieser Stakeholder stellt für Unternehmen letztendlich eine existenzielle Bedrohung dar.

Einbindung von ESG-Zielen in die Vergütungsstrukturen für Manager

Eine aktuelle Studie des NYU Stern Center for Sustainable Business (Stern) stützt unsere Auffassung, dass die Einbindung von ESG-Zielen und -Leistungskennzahlen in die Vergütungsstrukturen für Manager von großer Bedeutung ist.

Die Stern-Metastudie von 2020 (Aggregation von mehr als 1.000, zwischen 2015 und 2020 veröffentlichten Studien) ermittelte eine positive Korrelation zwischen der Wertentwicklung und der aktiven Integration von wesentlichen ESG-Faktoren in Anlagestrategien (im Gegensatz zu Portfolios, die ausschließlich auf ein Negativ-Screening setzen). Die Untersuchung zeigte eine positive Beziehung bei 58% der zugrunde liegenden Unternehmensstudien, die sich auf operative Kennzahlen wie die Eigenkapitalrendite, die Gesamtkapitalrendite und Aktienrendite konzentrierten. Stern berichtete, dass 13% der Studien eine neutrale Auswirkung, 21% gemischte Ergebnisse (die gleiche Studie ergab verschiedene positive, neutrale oder negative Ergebnisse) und nur 8% eine negative Beziehung zeigten.

Unser unternehmenseigenes Screening von Beispielunternehmen, die in ihren Managervergütungsprogrammen Kennzahlen mit ESG-Bezug verwenden, stützt die Ergebnisse von Stern. Wir haben eine Reihe von Unternehmen aus den USA und dem Vereinigten Königreich mit unterschiedlichen Marktkapitalisierungen aus verschiedenen Sektoren analysiert, um jene Unternehmen zu ermitteln, die ESG-Kennzahlen auf spezifische und strategische Weise in ihre Vergütungsprogramme integriert haben. Anschließend verglichen wir sie mit Unternehmen, die lediglich über vage Leistungskennzahlen mit ESG-Bezug verfügen. Die Analyse ergab, dass Unternehmen mit spezifischen und umsetzbaren ESG-Zielen einen geringeren Anteil ihrer Einnahmen an benannte Führungskräfte (Named Executive Officers, NEOs) ausschütteten als Unternehmen mit unkonkreten ESG-Leistungskennzahlen (0,31% ggü. 0,40%). Dieses Ergebnis verdeutlicht, dass Unternehmen mit einem stärkeren Bewusstsein für ESG-Faktoren über ein verantwortungsvolles Kostenmanagement verfügen.

Gute Beispiele führen zu bewährten Praktiken

Die unternehmensweite Mitwirkungskampagne von AB hat zu einigen beachtenswerten Beispielen für gute Praktiken bei der Setzung von ESG-Zielen geführt.

Gerresheimer: Im Rahmen unserer unternehmensweiten Mitwirkungskampagne bat AB Gerresheimer 2020 um Informationen zu dessen Plänen für die Einbindung von wesentlichen ESG-Kennzahlen in sein Vergütungsprogramm für Manager. Als wir das Unternehmen 2021 erneut kontaktierten, wurde uns mitgeteilt, dass ESG-Kriterien in sein Programm für kurzfristige Anreize eingebunden werden sollen, wobei jeweils eine Kennzahl für die Bereiche Umwelt, Soziales und Unternehmensführung mit klar definierten Handlungsschritten und Zielen vorgesehen sei. Wir werden den Dialog mit dem Unternehmen fortsetzen, um die Stichhaltigkeit der ESG-Kennzahlen sowie deren Einfluss auf die Gesamtvergütung der Manager zu beurteilen.

Danaher Corp: Wir fragten die Geschäftsführung, wie das aktuelle Ziel des Unternehmens zur Verringerung der Treibhausgasemissionen erreicht werden soll. Auf der Führungsebene gab es bereits Pläne, das interne Analysesystem Danaher Business Systems (DBS) zu verwenden, um die Verringerung von Energieverbrauch und Abfällen konkret zu messen. Wir legten nahe, dass die langfristigen Ziele zur Verringerung der Treibhausgasemissionen unter Verwendung der internen DBS-Analyse aussagekräftigere Kennzahlen ermöglichen würden. Diese könnten zudem Teil der qualitativen Ziele des Unternehmens im jährlichen Anreizplan sein, um einen strategischeren Ansatz der ESG-Integration zu fördern.

XPO Logistics: Das Unternehmen erweiterte seine ESG-Kennzahlen zum Teil in Reaktion auf unser Feedback nach dem Dialog mit AB im Jahr 2020 zu einem Ansatz mit hochgradig spezifischen Scorecards. Dieser macht 25% der langfristigen Bonuszahlungen des Unternehmens aus, die zu 80% auf quantitativen Kennzahlen beruhten. Die verbleibenden 20% nicht quantitativer Kennzahlen „erfordern das Erreichen festgelegter Ziele oder konkreter Meilensteine, um bestätigt zu werden.“

ESG-Anreizparameter werden sich weiterentwickeln

Bei der Einbindung von ESG-Zielen in den Vergütungspaketen für Manager handelt es sich um einen laufenden Prozess. Einige Sektoren – darunter die Vermögensverwaltungsbranche – haben in dieser Hinsicht Boden gut zu machen. Mit den richtigen Zielen und den Erfahrungen aus in anderen Branchen bewährten Praktiken dürfte die Aufholphase jedoch kurz und effizient sein. Wir bei AB berücksichtigen in unseren Vergütungsprogrammen für Manager bereits Ziele mit Bezug zu Diversität und Integration. Darüber hinaus befinden wir uns auf einem guten Weg, um diese Pläne im Zuge der Weiterentwicklung unserer Governancevorgaben hinsichtlich wesentlicher ESG-Aspekte weiter voranzutreiben. Wir sind zuversichtlich, dass viele andere Unternehmen nachziehen werden.

Der Artikel entstand unter Mitarbeit von Robert Keehn, Proxy and ESG Engagement Associate des Responsible Investing Team von AB.