Die Lage begann sich im vierten Quartal 2020 zu ändern (Abbildung oben, rechts). Als die Nachrichten über die Erfolge des Impfstoffs gegen COVID-19 Hoffnungen auf eine breitere konjunkturelle Erholung im Jahr 2021 weckten, begannen die Anleger wieder in Aktien zu investieren, die als konjunktursensibler gelten. Infolgedessen legten US-Substanz-Nebenwerte im vierten Quartal um 33 % zu und übertrafen damit sowohl die Wachstumswerte als auch den breiteren Markt.

Ist die Aufholjagd der US-Nebenwerte schon vorbei?

Haben die Anleger nach einer so starken Erholung die Chance verpasst? Das glauben wir nicht. Wenn man versteht, warum amerikanische Nebenwerte in den letzten vier Jahren unterdurchschnittlich abgeschnitten haben und was sich geändert hat, können Anleger unserer Meinung nach Vertrauen in das Erholungspotenzial gewinnen. Da der Einbruch der Small Caps in den letzten Jahren so dramatisch war, hat die Erholung Ende 2020 nur einen kleinen Teil der Fehlerträge wieder wettgemacht. Und es gibt gute Gründe zu erwarten, dass kleinere, attraktiv bewertete Unternehmen gut abschneiden werden, wenn die Konjunkturerholung in diesem Jahr voranschreitet.

Wachstumsunternehmen erzielten in den letzten vier Jahren eine überdurchschnittliche Performance, da das herausfordernde Wirtschaftsklima das Gewinnwachstum außergewöhnlich rar werden ließ. Niedrige Zinsen halfen zudem Wachstumsunternehmen, die dazu neigen, Cashflows in der ferneren Zukunft zu generieren und davon profitieren, dass niedrigere Abzinsungssätze die Bewertung dieser Cashflow-Ströme heute attraktiver machen.

Selbst die Ungewissheit der Pandemie führte dazu, dass die Anleger weiterhin in größere, wachstumsorientierte Unternehmen strömten, weil sie diese als sicher empfanden. Doch die Risikobereitschaft scheint sich mit dem sich verbessernden Wirtschaftsklima zu ändern, und wir glauben, dass die Anleger gerade beginnen, kleinere Substanzwerte von soliden Unternehmen zu belohnen.

Die Unternehmensgewinne tragen zur Erklärung der jüngsten Erholung der US-Nebenwerte gegen Jahresende 2020 bei. Zu Beginn des Jahres mieden die Anleger diese Aktien, da sie befürchteten, dass sie anfälliger für die Folgen der Pandemie seien. Tatsächlich haben viele die Krise jedoch besser gemeistert als erwartet.

Kleinere Unternehmen haben sich gut auf COVID-19 eingestellt

Als beispielsweise im April die Lockdowns auch in den USA begannen, wurde befürchtet, dass die Rückstellungen für uneinbringliche Forderungen bei den kleineren Banken deren Gewinne belasten und sie vielleicht sogar zu Kapitalerhöhungen zwingen würden. Doch sechs Monate später übertrafen viele dieser Banken die vierteljährlichen Gewinnerwartungen, da die Kreditausfälle geringer waren als erwartet.

Zudem haben sich kleine Substanzunternehmen als flexibler und anpassungsfähiger an das rezessive Umfeld gezeigt als erwartet. Natürlich sind einige Branchen wie Restaurants und Fluggesellschaften stark unter Druck geraten. Aber im Allgemeinen haben sich die Umsätze und Gewinne besser erholt als erwartet.

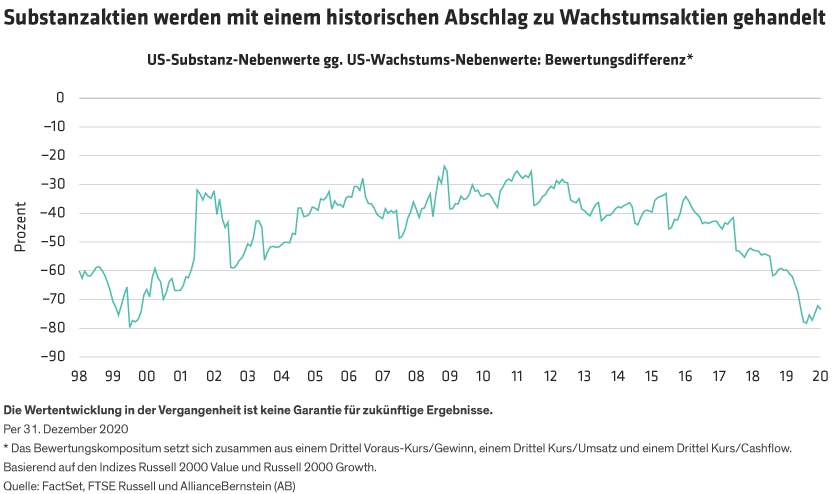

Und selbst mit dem im vierten Quartal einsetzenden Aufschwung sind Small-Value-Aktien aus den USA immer noch so billig wie seit dem Höhepunkt der Tech-Blase vor 20 Jahren nicht mehr (Abbildung).