In un anno eccezionale per il mercato dei capitali, il debito emergente ha registrato solide performance a doppia cifra. L’allentamento delle politiche monetarie, tra gli altri fattori di supporto, ha favorito un rally generalizzato in quasi tutte le nuove economie. C’è da aspettarsi una prosecuzione di tale forza anche nel 2020?

Non è improbabile che le performance di quest’anno si rivelino meno robuste. Gli investitori obbligazionari, nei mercati emergenti e non solo, dovranno confrontarsi con diversi rischi sistemici nel 2020– dalle tensioni del panorama geopolitico a un rallentamento globale – che renderanno necessario un approccio più selettivo. Nel corso dell’anno, le differenze tra vincitori e vinti nell’universo del debito emergente saranno probabilmente marcate.

Al contempo non prevediamo un drastico peggioramento del quadro complessivo. L’asset class offre un rendimento interessante rispetto al debito dei mercati sviluppati di qualità comparabile; ci aspettiamo inoltre che i fattori maggiormente influenti per il debito emergente continuino a sostenere la performance di questi titoli.

Principali fattori che influenzano il debito emergente

Cominciamo con un rischio chiave che appare ormai superato. Il 2019 è stato un anno importante per le turnate elettorali che hanno interessato i mercati emergenti, con potenziali ricadute destabilizzanti sulle politiche e sul sentiment degli investitori. Fortunatamente, le elezioni dello scorso anno si sono svolte in gran parte senza difficoltà. Nel 2020 il principale rischio elettorale proverrà dall’esterno: si tratta delle elezioni presidenziali statunitensi.

In aggiunta al potenziale impatto che tale appuntamento avrà a livello mondiale, l’esito delle elezioni americane di novembre 2020 potrebbe ripercuotersi su altri fattori globali, inclusa la politica della Federal Reserve. Per il momento, la banca centrale a stelle e strisce ha sospeso la riduzione dei tassi, ma riteniamo che, nel complesso, i rischi saranno mitigati da un atteggiamento nuovamente accomodante, che dovrebbe sostenere gli asset dei mercati emergenti.

Nel 2019 il dollaro statunitense ha evidenziato un andamento laterale. Non vediamo particolari motivi per cui tale situazione dovrebbe cambiare nel 2020. Detto questo, eventuali segnali di indebolimento da parte del biglietto verde darebbero una spinta significativa ai mercati emergenti, in particolare sul fronte valutario. Il deciso rialzo messo a segno dalle divise emergenti a dicembre dimostra cosa può accadere in un contesto di propensione al rischio, in cui il dollaro USA perde terreno. Monitoriamo questi scenari con molta attenzione.

Per quanto concerne le tensioni commerciali, probabilmente Washington manterrà toni duri, ma eviterà di innescare altri gravi conflitti prima delle elezioni. Questo atteggiamento permetterà a Pechino di continuare ad occuparsi della crescita economica della Cina.

Prevediamo una leggera flessione della crescita del PIL reale cinese al 6,0% nel 2020 e al 5,8% nel 2021. La People’s Bank of China contrasterà qualsiasi pressione al ribasso, compreso il potenziale impatto del coronavirus a Wuhan, con un ulteriore allentamento della politica monetaria e fiscale e con importanti investimenti infrastrutturali. Queste politiche hanno un effetto stabilizzante sul debito dei mercati emergenti.

In un contesto così definito, suggeriamo un approccio selettivo agli investimenti nel debito emergente nel 2020.

Mercati emergenti in crescita

Uno scenario, questo, avvalorato dal miglioramento dei parametri qualitativi e delle valutazioni correnti.

Le prospettive di crescita dei mercati emergenti appaiono attualmente più favorevoli rispetto a quelle dei mercati sviluppati, con alcuni importanti paesi emergenti che si trovano oggi nelle fasi iniziali di una ripresa congiunturale. Secondo le nostre previsioni, la crescita del PIL dei mercati emergenti nel 2020 dovrebbe attestarsi al 4,4%, un livello superiore di quasi quattro volte al tasso delle economie industrializzate (1,2%). Ci aspettiamo che le politiche monetarie rimangano accomodanti in tutto il mondo sviluppato, a fronte di tassi d’inflazione complessivamente contenuti nei mercati emergenti. Questo scenario creerebbe i margini per ulteriori tagli dei tassi da parte delle banche centrali di alcuni paesi emergenti (riteniamo tuttavia improbabile una riedizione dell’allentamento monetario generalizzato del 2019).

Dopo il calo degli scambi commerciali dell’anno scorso, il recente accordo di fase uno tra Cina e Stati Uniti allevia i timori riguardo ad una escalation a breve termine della guerra commerciale, riducendo inoltre l’incertezza in senso più ampio. Giocano a favore dei mercati emergenti anche i primi segnali di stabilizzazione dei dati economici globali.

Sebbene l’ascesa del populismo accresca il rischio e rappresenti un invito ad adottare un approccio selettivo nel 2020, alcune economie emergenti hanno attuato riforme dai risvolti positivi.Uno dei pacchetti di misure più complete in tal senso è stato varato dal Brasile, dove la riforma del sistema pensionistico del paese è stata accettata senza problemi.

I livelli di debito estero nel settore pubblico, benché in aumento in termini assoluti, sono diminuiti a partire dal 2012 (se calcolati in percentuale del PIL, al netto delle riserve valutarie) e si sono stabilizzati dal 2015. Inoltre, all’aumentare delle dimensioni e della liquidità nel mercato del debito in valuta locale, i paesi emergenti hanno iniziato a finanziare una quota crescente del proprio fabbisogno tramite obbligazioni denominate nelle rispettive divise. L’indebitamento in valuta locale ha accresciuto la resilienza e attenuato il rischio di contagio fra paesi, riducendo l’esposizione degli emittenti emergenti alle crisi valutarie.

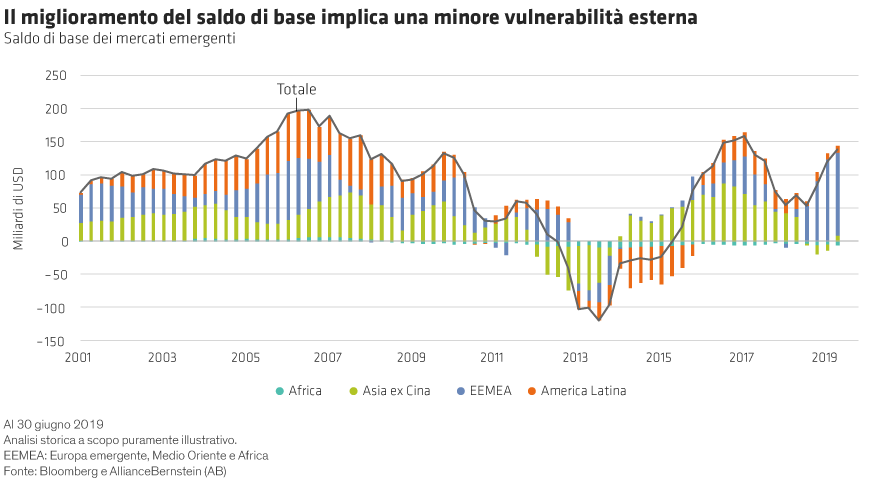

In particolare, le economie emergenti risultano ora meno vulnerabili agli shock esterni rispetto al periodo del “taper tantrum”, grazie soprattutto al miglioramento dei saldi delle partite correnti e alla stabilità degli investimenti diretti esteri (IDE). Il Grafico 1 combina i saldi delle partite correnti dei mercati emergenti con i flussi di IDE (generalmente un impegno pluriennale più gravoso) verso queste economie. Questo “saldo di base” fornisce un quadro più completo (e attualmente più solido) della vulnerabilità esterna dei paesi emergenti. Non dimentichiamo, tuttavia, che si tratta di un indicatore aggregato e che permane certamente qualche sacca di debolezza: un altro motivo per cui nel 2020 sarà importante adottare un approccio selettivo.

Dato che gli investitori sono diventati più severi nei loro giudizi sui Paesi emergenti, abbiamo rilevato una maggiore stabilità nelle emissioni di alta qualità ed una maggiore resilienza del credito investment grade rispetto all’high yield durante le fasi di debolezza. Analogamente, nel segmento investment grade, il miglioramento della qualità si è manifestato in una tendenziale convergenza sia dei rating creditizi che della volatilità del debito dei mercati emergenti e sviluppati. In effetti, l’indebitamento societario, che nei mercati emergenti è inferiore ai livelli riscontrati presso gli emittenti investment grade statunitensi, è diminuito ulteriormente negli ultimi anni, mentre la situazione debitoria negli Stati Uniti è peggiorata.

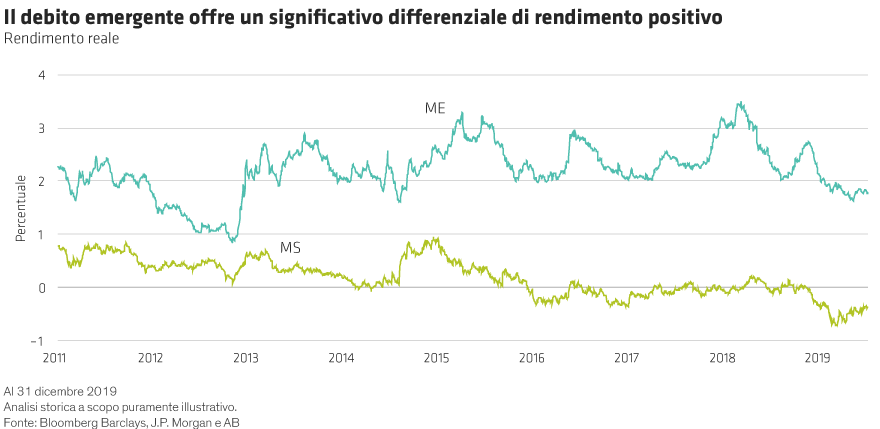

Infine, mentre i rendimenti reali delle obbligazioni dei mercati sviluppati sono prossimi ai minimi storici, il debito emergente in valuta locale offre un significativo vantaggioin termini di reddito per gli investitori in cerca di rendimento (cfr. Grafico 2). Questo differenziale di rendimento positivo potrebbe essere un’importante determinante dei flussi d’investimento il prossimo anno. In effetti, con le emissioni di obbligazioni sovrane e corporate emergenti destinate a restare in linea con i livelli del 2019, l’afflusso di capitali freschi potrebbe rivelarsi un’importante fonte di sovraperformance.

Quattro considerazioni per il 2020

Il debito dei mercati emergenti non è una asset class omogenea. Gli investitori utilizzano diversi tipi (e combinazioni) di debito emergente per diversi scopi, e le diverse tipologie di debito sono soggette ad influenze differenti. Ecco le nostre attuali considerazioni riguardo alle principali varianti:

Debito emergente in valuta forte: nel 2019 gli spread del debito emergente in valuta forte – sia sovrano che corporate – sono diminuiti. Di conseguenza, molte obbligazioni risultano ora costose rispetto alla media storica. Tuttavia, gli investitori dovrebbero tenere a mente sia la mutevole composizione dell’indice dei titoli di Stato sia il valore relativo rispetto ai mercati sviluppati.

In primo luogo, nel 2019 J.P. Morgan ha eliminato il Venezuela (e la sua compagnia petrolifera di Stato, PDVSA) dai suoi indici più importanti. I rendimenti quotati erano elevati ma inaccurati, poiché il Venezuela e PDVSA non versavano cedole da tempo. Inoltre, la liquidità estremamente bassa e le sanzioni statunitensi nei confronti della compagnia petrolifera avevano quasi completamente interrotto le negoziazioni.

In secondo luogo, con l’inclusione della regione nel Consiglio di cooperazione del Golfo (CCG), la composizione dell’indice dei titoli di Stato in valuta forte nel 2019 è cambiata notevolmente. Questa regione comprende diversi grandi emittenti mediorientali di alta qualità, le cui obbligazioni offrono rendimenti relativamente bassi.

Il risultato di queste esclusioni ed inclusioni successive all’interno dell’indice hanno determinato un calo complessivo degli spread e un contestuale aumento della qualità creditizia. Ciò detto, il debito emergente in valuta forte continua comunque ad offrire un differenziale di rendimento significativo rispetto alle obbligazioni di qualità comparabile dei mercati sviluppati. Crediamo che questa dinamica manterrà stabili i flussi verso l’asset class.

Debito emergente in valuta locale: nell’ambito del debito emergente in valuta locale preferiamo un’esposizione con copertura del rischio cambio ai Paesi che presentano curve dei rendimenti locali ripide o che dovrebbero attuare un’espansione monetaria nel 2020. Per quanto la maggior parte delle banche centrali dei mercati emergenti abbia per il momento sospeso le misure di allentamento, ci aspettiamo ulteriori politiche espansive. Di nuovo, selettività è la parola d’ordine del 2020.

Obbligazioni societarie emergenti: oltre che nei titoli di Stato in valuta forte e locale, gli investitori nei mercati emergenti dovrebbero prendere in considerazione un’allocazione in obbligazioni corporate emergenti.. Nella maggior parte dell’universo emergente i tassi di insolvenza degli emittenti societari rimarranno verosimilmente inferiori alla media storica, ad eccezione della Cina. Nel mercato onshore cinese si scorgono infatti i primi segnali di aumento dei default, tendenza che dovrebbe continuare con il proseguimento del ciclo del credito.

Debito emergente high yield: attualmente, preferiamo il debito emergente high yield all’omologo investment grade. In seguito alla brusca correzione di agosto, le obbligazioni high yield dei mercati emergenti appaiono relativamente sottovalutate. Gli investitori dovrebbero considerare la possibilità di integrare l’esposizione a titoli di Stato high yield più difensivi con posizioni selezionate in paesi che presentano rendimenti più elevati e maggiori rischi idiosincratici. A tal fine, ci concentriamo sulle dimensioni dei deficit pubblici e delle partite con l’estero, e sulla misura in cui ciò influirà sull’andamento dei corsi obbligazionari nel 2020. Le obbligazioni emesse da paesi con ampi disavanzi andranno probabilmente incontro a maggiori difficoltà.

La giusta strategia sul debito emergente nel 2020?

Gli investitori che si sono immersi proficuamente nel mercato del debito emergente nel 2019 potrebbero scoprire che è giunto il momento di essere maggiormente cauti e selettivi. Se, come ci aspettiamo, nel 2020 vedremo una crescente divergenza all’interno della gamma di opportunità offerte dai mercati emergenti, la chiave per un investimento di successo in bond sarà una ricerca approfondita accompagnata da un approccio selettivo.

Shamaila Khan è Director of Emerging-Market Debt presso AB.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.