Nach einem schwierigen Winter dürfte es nächstes Jahr mit der Weltwirtschaft kräftig bergauf gehen. Doch es gibt weiterhin strukturelle Hindernisse. Wird der Aufschwung nach der Pandemie eine nachhaltige und breit angelegte weltweite Reflation auslösen?

Bessere Aussichten, aber kein Selbstläufer

Trotz des chaotischen Ausgangs der US-Präsidentschaftswahlen haben sich die weltweiten Konjunkturaussichten in den letzten Wochen verbessert. Da Impfstoffe gegen COVID-19 nun so gut wie einsatzbereit sind, ist es wahrscheinlicher geworden, dass das Leben bald wieder in einigermaßen geordneten Bahnen verläuft. Und der Wahlsieg von Joe Biden hat die Aussichten auf ein berechenbareres und stärker auf Vermittlung setzendes Umfeld für den Welthandel erhöht.

Das heißt jedoch nicht, dass es keine Hindernisse gibt. Die Hoffnungen auf ein umfassendes Konjunkturpaket in den USA sind verflogen, und ein erneuter Anstieg der COVID-19-Fallzahlen im Winter dürfte das Produktionswachstum in Europa und den USA bremsen. In Europa steht bereits der nächste Konjunkturrückgang ins Haus – auch wenn dieser weniger schwerwiegend als der Rekordabsturz im zweiten Quartal ausfallen wird – und die USA könnten als Nächstes an der Reihe sein.

Erholung nach der Corona-Krise wahrscheinlich

Insgesamt ist unserer Ansicht nach jedoch mehr Zuversicht angebracht. China und die übrigen asiatischen Länder haben gezeigt, wie schnell sich Volkswirtschaften erholen können, wenn das Virus erst einmal eingedämmt ist. Vorausgesetzt, die Geld- und Fiskalpolitik bieten hinreichende Unterstützung. Und das kräftige Wiederanziehen der Konjunktur, das im dritten Quartal in den USA und im Euroraum zu beobachten war, lässt vermuten, dass die Entwicklung in diesen beiden Regionen ganz ähnlich verlaufen könnte, sobald die COVID-19-Pandemie endlich unter Kontrolle ist.

Die entscheidende Frage lautet also nicht, ob sich die Weltwirtschaft 2021 erholen wird. Sofern es keine unerwartete Wendung im Zusammenhang mit dem Virus gibt, ist das mehr oder weniger als gegeben anzusehen. Die Frage lautet, ob diese Erholung nachhaltig und von einer breiter angelegten Reflation begleitet sein wird, die für eine höhere Inflation und steigende Anleiherenditen sorgt.

Langfristige Hindernisse für ein nachhaltiges Wachstum bleiben bestehen

Wenn das Wachstum an Dynamik gewinnt, fragt möglicherweise niemand mehr nach der Nachhaltigkeit der Erholung. Man darf dabei jedoch nicht vergessen, dass die Welt auch vor dem Ausbruch der COVID-19-Pandemie nicht rosarot war. Das Produktivitätswachstum war schwach und die demografische Entwicklung verlief ungünstig. Im Übrigen wurden die längerfristigen Aussichten von drei langfristigen Trends überschattet: vom Populismus, den wachsenden geopolitischen Spannungen zwischen China und der westlichen Welt sowie der erhöhten Verschuldung.

Joe Bidens Präsidentschaft könnte durchaus eine vorübergehende Entspannung (oder scheinbare Entspannung) in puncto Populismus und Geopolitik bewirken. Beide Phänomene haben jedoch tieferliegende Ursachen, und die COVID-19-Krise wird diese Entwicklungen wohl eher verstärken als eine Trendwende herbeiführen. Darüber hinaus sind die Narben zu bedenken, die die Pandemie hinterlassen wird. Wir sind zwar zuversichtlich, was das Jahr 2021 und auch noch das Jahr 2022 betrifft, raten aber davon ab, deshalb von einer nachhaltigen Verbesserung der längerfristigen Aussichten auszugehen.

Die Pandemie beschleunigt den Anstieg der Schulden und einen Politikwandel

Außerhalb des öffentlichen Gesundheitswesens beobachten wir zwei langfristige Folgen der COVID-19-Pandemie.

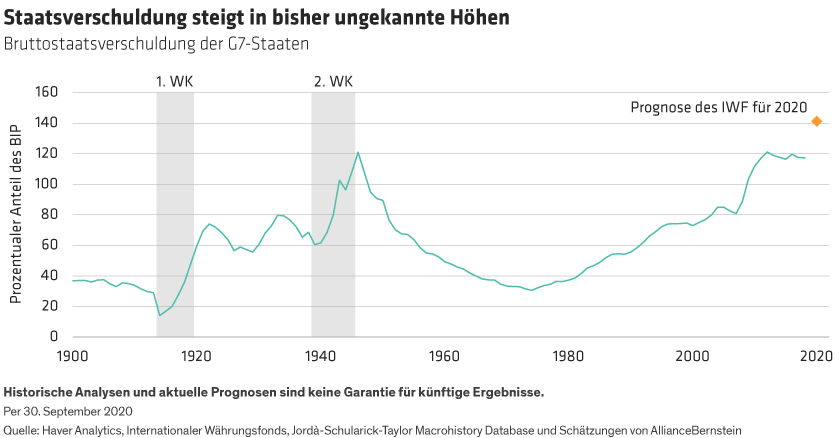

Erstens wirkt sie sich auf die Staatsverschuldung aus, die insbesondere in den Industrieländern weiter in bisher ungekannte Höhen getrieben wird (siehe Abbildung). Zweitens ist man sich weitgehend einig, dass die Fiskalpolitik jetzt das wichtigste wirtschaftspolitische Instrument darstellt und der Geldpolitik nur noch eine unterstützende Funktion zukommt – nämlich die, für erträgliche Schuldendienstkosten zu sorgen. Wir haben schon lange mit diesem Wandel gerechnet, doch er verläuft gerade in halsbrecherischem Tempo. Und von dem Punkt, an dem wir uns jetzt befinden, ist es nur ein kleiner Schritt bis zu einer Dominanz der Fiskalpolitik, offenkundigeren Formen der Monetarisierung (wie der modernen Geldtheorie) und letztlich zu einer höheren Inflation.