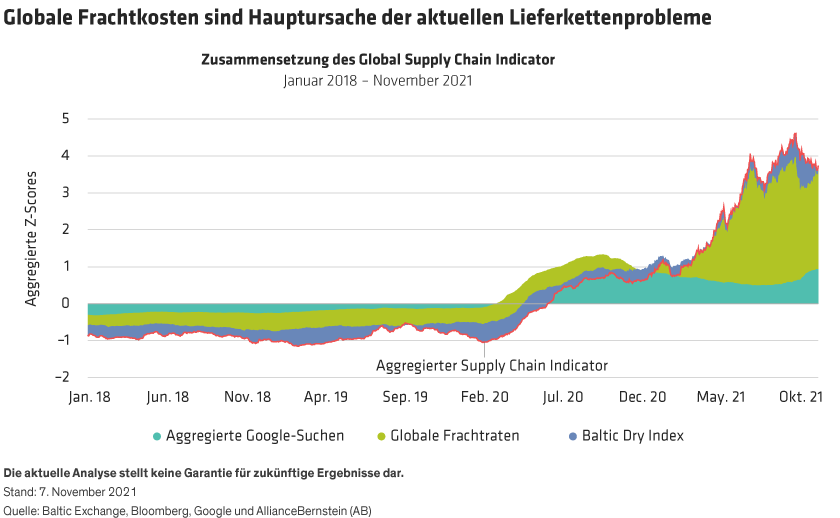

Mithilfe dieses Messinstruments sind wir in der Lage, Veränderungen in den Lieferketten schneller zu entdecken als anhand traditioneller Daten. Der Indikator zeigte während der Pandemie einen Ausschlag, scheint sich aber inzwischen zu stabilisieren, wenn auch auf erhöhtem Niveau. Hauptgrund für den Ausschlag sind die derzeit wieder sinkenden, aber weiterhin deutlich erhöhten globalen Container-Frachtraten.

Darüber hinaus bewerten wir mithilfe von Natural Language Processing (Verarbeitung natürlicher Sprache, NLP), inwieweit die Lieferketten unter Druck stehen. Dank dieser Big-Data-Technologie sind Computer in der Lage, geschriebene Texte zu verstehen. Untersucht wurden Erwähnungen der Begriffe Lieferkette, Logistik, Fracht und Transport in 4.000 Mitschriften von Konferenzen zu Quartalsberichten seit 2010. Die Erwähnungen jedes Begriffs wurden gezählt und vor- bzw. nachstehende Wörter dahingehend bewertet, ob sie eine positive, neutrale oder negative Bedeutung ergeben. Im Ergebnis stellte sich heraus, dass Lieferkettenprobleme 2020 und 2021 von Managementseite häufiger diskutiert wurden als irgendwann sonst in den letzten zehn Jahren – und dass die negativen Betrachtungen deutlich gestiegen sind. Im bisherigen Jahresverlauf sind die Automobilbranche, der Einzelhandel, der Technologiesektor, das Transportwesen und Grundstoffe am stärksten betroffen. Die Ursachen der Lieferengpässe liegen jedoch woanders.

Engpässe finden sich in der Logistik, bei Zulieferern und am Arbeitsmarkt (höhere Kosten). Die schlimmsten Probleme resultierten aus den Engpässen der Zulieferer, insbesondere dem Mangel an Industrieteilen, sodass Unternehmen die sich erholende Nachfrage kaum decken konnten. Vergebliche Versuche, Personal wieder aufzustocken und dazu die höheren Arbeitskosten werden transportnahen Sektoren sowie Hotels, Restaurants und der Freizeitbranche zum Verhängnis. Logistikprobleme schließlich – die Tatsache, dass Waren nicht von A nach B transportiert werden können, oder deutlich gestiegene Frachtkosten – belasten den Einzel- und Lebensmittelhandel.

Die Folgen der Lieferkettenprobleme überwachen

Angebotsengpässe belasten weiterhin die Margen der Unternehmen, und die Prognosen haben sich im Jahresverlauf deutlich verschlechtert. Dennoch ist der Ausblick auf die nach der Pandemie erwarteten Margen für die meisten Branchen positiv, und die Erwartungen für 2022 liegen nach wie vor über den Prognosen für 2019 und 2020.

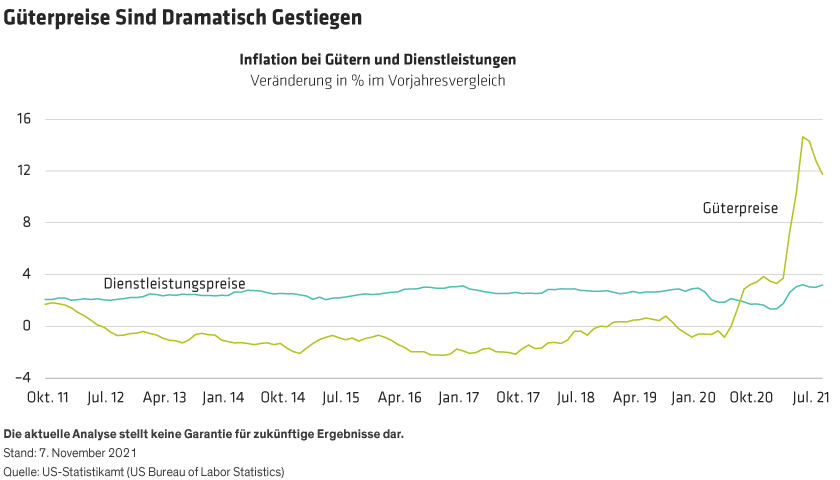

Unsere Einschätzung der Lieferketten Die schlechte Nachricht ist, dass sich die infolge der Wiedereröffnung nach der COVID-19-Krise entstandenen Probleme deutlich an Unternehmensmargen und Inflation ablesen lassen. Die gute Nachricht ist, dass das verfügbare Einkommen der Haushalte ausreicht, um trotz steigender Preise den Konsum aufrecht zu erhalten – jedenfalls vorerst. Die Störungen der Lieferketten haben unseren generellen Wachstumsausblick also nicht wesentlich verändert.

Dennoch halten wir weiterhin Ausschau nach Anzeichen für nachlassenden Konsum. Sollte es solche Anzeichen geben, noch bevor sich die Angebotsengpässe auflösen, könnte sich der Wachstumsausblick verschlechtern. Vor diesem Hintergrund halten wir es für ausgesprochen wichtig, die Lieferketten gut im Auge zu behalten: Je früher sich der Knoten löst, desto kleiner das wirtschaftliche Risiko.