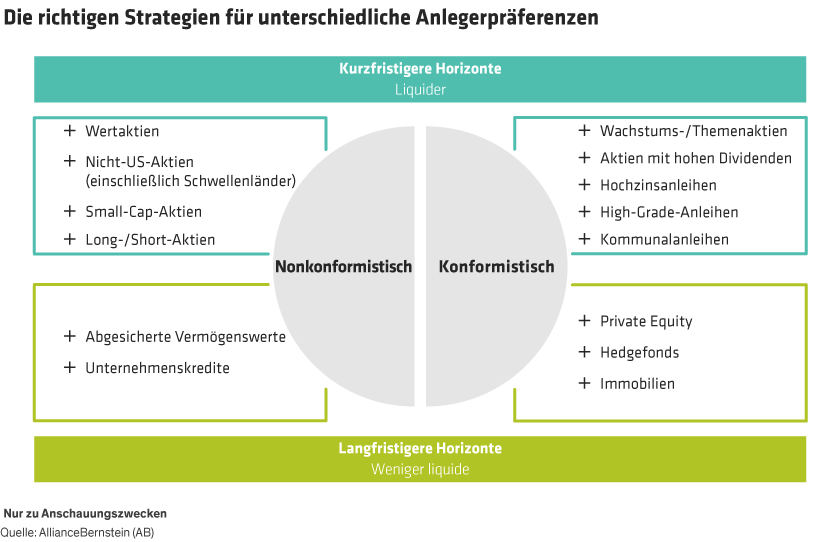

Wenn Sie einen kurzfristigeren Ansatz verfolgen, sollten Sie über liquide Aktien und Anleihefonds nachdenken. 2020 waren Anlagen in Wachstumsaktien ganz besonders erfolgreich und beliebt, allerdings herrschen auf diesem Markt die heftigsten Bewertungsprobleme. Hochzinsanleihen bieten Zugang zu einer tendenziell nicht mit Aktien korrelierten Anlageklasse, weisen ein schwächeres Abwärtsrisiko auf und bieten darüber hinaus ein höheres Renditepotenzial als der breitere Anleihemarkt.

Anleger, die dazu bereit sind, gegen den Strom zu schwimmen, sollten nonkonformistischere Portfolios in Betracht ziehen. Beispielsweise gab es Ende 2020 Lebenszeichen von Wertaktien mit unterdurchschnittlicher Performance. Wenn sich die wirtschaftliche Erholung beschleunigt, könnten sie einen stärkeren Aufschwung erleben. Wertaktien werden mit einem Wachstumsabschlag gehandelt, der so hoch ist wie seit der Tech-Bubble vor 20 Jahren nicht mehr. Nicht-US-Aktien und Small-Caps schnitten ebenfalls im letzten Jahr gut ab und bieten häufig attraktivere Bewertungen als ihre US-Pendants.

Für Anleger mit langfristigeren Ansätzen kommen unter Umständen illiquidere Optionen infrage. Zu diesen könnten Private-Equity-Portfolios und Hedgefonds gehören, die sich in den letzten Jahren zu Konsensalternativen entwickelt haben. Auch nonkonformistische Möglichkeiten wie abgesicherte Vermögenswerte oder Unternehmensanleihen wären denkbar. Diese Möglichkeiten profitieren alle von einem anderen Renditestrom und binden den Fonds gleichzeitig über einen längeren Zeitraum, wodurch die mit traditionellen Anlagen an öffentlich zugänglichen Märkten verbundenen Volatilitätsausschläge vermieden werden.

Lieber anlegen

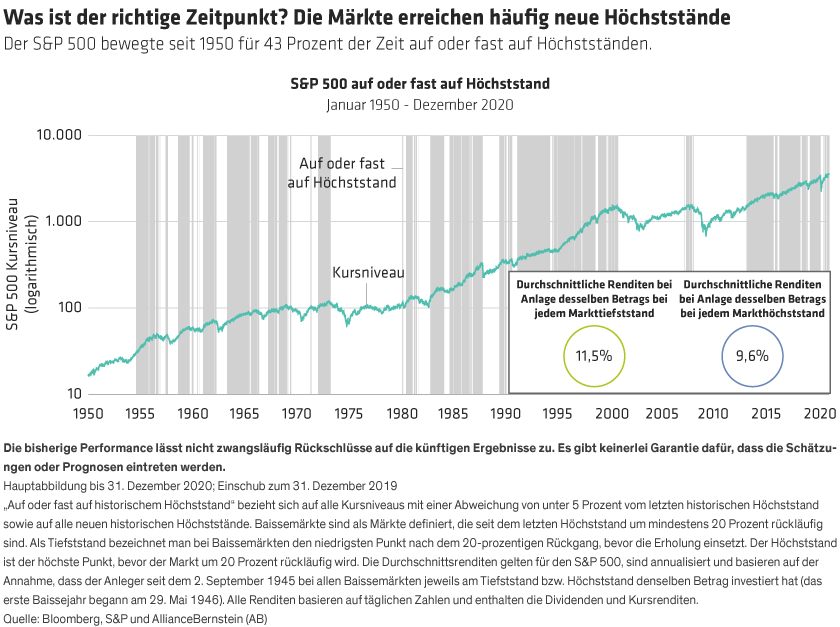

Obwohl es in diesem Jahr wahrscheinlich auch einen Zeitpunkt mit rückläufiger Entwicklung geben wird, gehen wir in Anbetracht der Makrosituation und der vorhandenen Barbestände davon aus, dass eine solche Korrektur nicht sehr tiefgehend sein wird. Im Zeitverlauf werden die meisten Anlageklassen insbesondere bei den derzeitigen Zinssätzen wahrscheinlich besser abschneiden als Bargeld. Und da es so gut wie unmöglich ist, den Zeitpunkt der Marktwendepunkte korrekt vorherzusehen, halten wir es für besser, im Markt investiert zu sein – auch bei den heutigen unbeständigen Marktbedingungen. Mit risikobewussten und aktiven Anlageansätzen können die Anleger ihre Barbestände mit Überzeugung wieder investieren und so ein vielfältiges, selektives Renditepotenzial nutzen, obwohl noch Unsicherheit über die Zukunft besteht.