Die Anleger stehen vor einem unbequemen Schluss: Entweder ignorieren die Wirtschaftsprüfer die wirtschaftliche Wahrheit, oder sie wissen nicht, wie man Gewinne misst. Wir glauben, dass die Wirtschaftsprüfer in diesem Punkt Recht haben. Anleger, Managementteams und Mitarbeiter gehen mit der Überbewertung von Aktien ein viel größeres Risiko ein, als ihnen wahrscheinlich bewusst ist.

Sind die goldenen Zeiten vorbei?

Bis vor Kurzem machte es ein florierender Markt leicht, einige dieser Risiken zu übersehen. In den letzten zehn Jahren bis Ende 2020 stieg der technologielastige NASDAQ Composite Index um das Fünffache. In den letzten Monaten haben sich die Kursgewinne der Technologieaktien jedoch verlangsamt und die Aktien einiger hochfliegender Wachstumsunternehmen sind auf den Boden der Tatsachen zurückgekehrt.

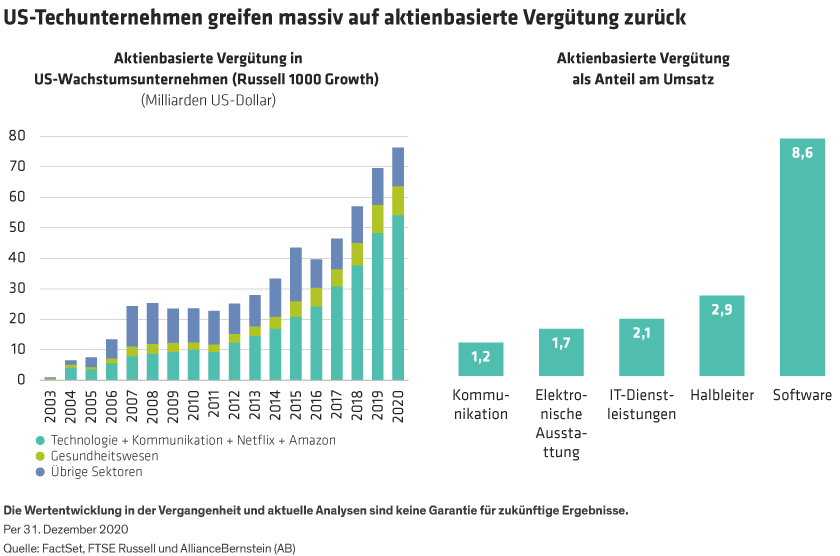

Für Mitarbeiter, die sich auf ihre Arbeit konzentrieren, ist es leicht, den größeren finanziellen Kontext zu vergessen, wenn sie aktienbasierte Vergütungen akzeptieren. Tatsächlich haben wachsende Risikobereitschaft und sinkende Zinsen – und nicht etwa steigende Unternehmensgewinne – das Gros der Kursgewinne der letzten Jahre bewirkt. Ende 2020 war der Zinssatz für die zehnjährige US-Treasury-Anleihe von über 3 % Anfang 2011 auf knapp 1 % gefallen. Doch Anfang 2021 brachten schnell steigende Renditen der US-Staatsanleihen zusätzliche Risiken für Wachstumsunternehmen mit sich, deren Bewertungen tendenziell besonders anfällig für höhere Zinsen sind.

Diese Trends wirken sich auch auf die Risikoprämie – den zusätzlichen Ertrag, den Anleger für den Besitz von Aktien verlangen – aus, die von sehr hohen 10 % auf heute rund 5 % gefallen ist.

Zusammen mit der Erholung der Gewinne nach der globalen Finanzkrise hat dieser Bewertungs-Rückenwind Aktien, insbesondere Wachstumswerten, einen enormen Auftrieb gegeben. Es wäre naheliegend, dass Mitarbeiter und Management diese Gewinne auf ihre individuellen Anstrengungen zurückführen.

Tag der Abrechnung für Technologiebeschäftigte – und Anleger

Doch das wäre ein Trugschluss. Aktien können nicht ewig so schnell steigen wie in den letzten Jahren, und irgendwann ist eine Marktkorrektur wahrscheinlich. Wenn das geschieht, werden viele Mitarbeiter, die via aktienbasierter Vergütung hoch entlohnt werden, entdecken, dass sie viel weniger verdient haben, als sie dachten.

Wenn die Abrechnung kommt, werden demoralisierte Mitarbeiter wahrscheinlich mehr Gehalt in bar statt in Aktien verlangen. Das würde die Kosten für die Entlohnung der Mitarbeiter zu offensichtlich machen, als dass selbst der kreativste Aktienanalyst sie ignorieren könnte. Und die Buchhalter werden sagen können, sie hätten uns die ganze Zeit gewarnt.

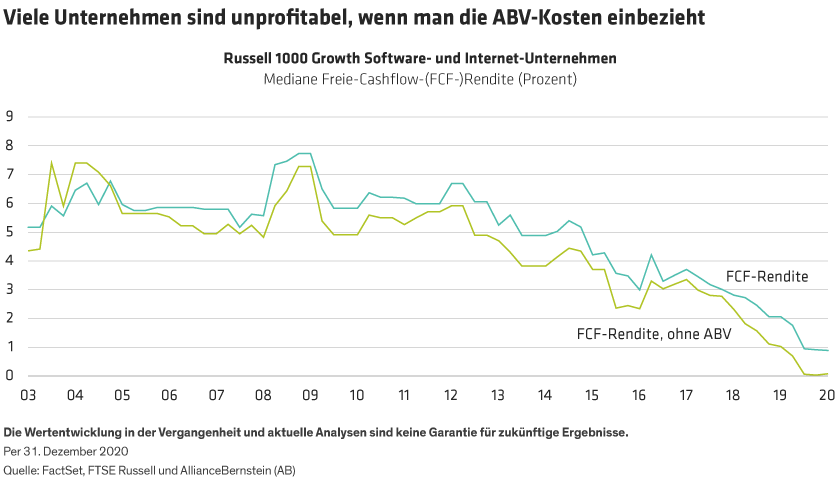

Was ist die Lektion für Anleger? Aktienbasierte Vergütung ist ein wichtiges Beispiel dafür, wie Pro-Forma-Anpassungen der Gewinne die Anleger in die Irre führen können. Es unterstreicht, warum wir der Meinung sind, dass Profitabilitätskennzahlen – wie etwa die Gesamtkapitalrendite – ein viel besserer Weg sind, um die Tragfähigkeit von Cashflows und Eigenkapitalrenditen zu beurteilen. Da sich die Marktbedingungen schnell ändern, sollten Anleger in Technologieunternehmen unserer Meinung nach die Personalkosten genauer unter die Lupe nehmen, um sicherzustellen, dass eine heikle Vergütungsstruktur nicht das Ertragspotenzial eines ansonsten soliden Unternehmens untergräbt.