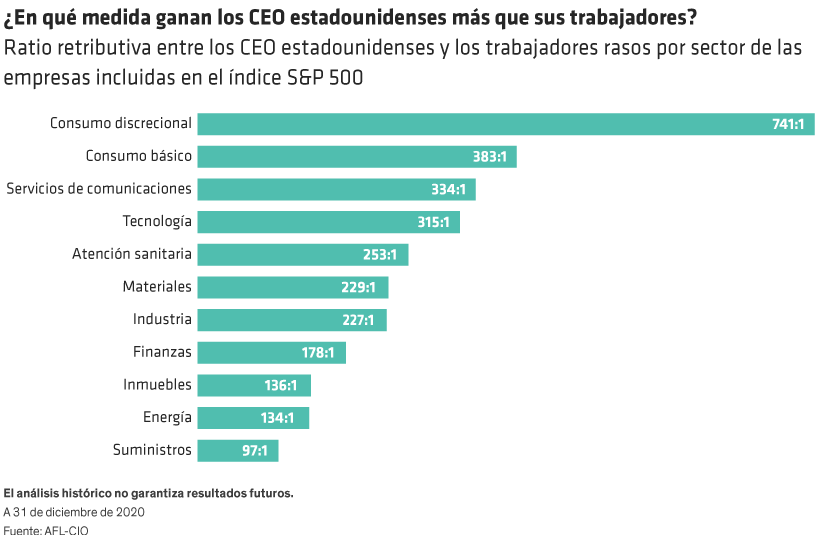

La ratio retributiva de los CEO por sí misma presenta diversos puntos débiles, si bien la Comisión de Valores y Bolsas de Estados Unidos (SEC) obliga a su divulgación. Cabe destacar que la media de los niveles salariales de los trabajadores y los tamaños de las empresas varía en gran medida de un sector a otro. Por ejemplo, el sector consumo discrecional incluye a Amazon, un gigante global con numerosos trabajadores de distribución con salarios bajos. Además, las empresas tienen flexibilidad a la hora de seleccionar al empleado medio contra el que medir el nivel retributivo de sus CEO. «La SEC permite a las empresas emplear muestras estadísticas, estimaciones razonables o simplemente elegir utilizar determinados aspectos retributivos fácilmente identificables (por ejemplo, las nóminas o la retribución que se indica en los formularios W-2), siempre que la metodología sea "razonable" y se indique en el documento para inversores previo a las votaciones en junta», según Pearl Meyer, consultoría dedicada a la remuneración de ejecutivos. Estas disparidades hacen que sea complicado llevar a cabo comparaciones relevantes.

Es evidente que el largo ciclo de inflación de la remuneración de los ejecutivos responde a diversos factores. Para los inversores de hoy en día, la cuestión principal es asegurar que esa remuneración esté asociada con los objetivos adecuados.

Contar con unos objetivos claros favorece la rentabilidad positiva

Una remuneración de ejecutivos basada en parámetros tiene un fundamento sencillo: la retribución debería estar vinculada a un desempeño que potencie el valor a largo plazo de una empresa. Sin embargo, para que sean efectivos, los mecanismos de remuneración de ejecutivos precisan de objetivos claros respaldados por KPI específicos alineados con la dirección estratégica de la empresa.

Nuestro análisis de los beneficios por acción (BPA) de 2020 relativo a las empresas incluidas en el índice Russell 3000 puso de manifiesto la importancia de contar con unos objetivos claros. En él, comparamos los BPA de 2020 con los BPA objetivo en los mecanismos de remuneración de ejecutivos. Concluimos que el 1% de las empresas con mejores rendimientos del índice obtuvo BPA efectivos que no distaban sustancialmente de los BPA objetivo (diferencia aproximada de un 5% de media), de lo que se desprende que las empresas con mejores rentabilidadeas tienden a tenerr una idea más clara de su rumbo estratégico y que así se refleja en sus KPI. Por su parte, el 1% con peor rendimiento del índice presentaba una mayor disparidad entre los BPA efectivos y objetivo —con una diferencia media superior al 200%, pues, en la mayoría de los casos, los BPA de 2020 efectivos fueron significativamente menores que el objetivo—.

De la misma forma, a través de nuestra campaña de interacciones con las compañías, concluimos que las compañías que conocen claramente los factores ESG que son sustanciales para su negocio fijan objetivos de remuneración de ejecutivos específicos y relevantes que son más efectivos a la hora de llevarlas a un siguiente escalafón. Por ejemplo, nos hemos reunido con empresas que han creado un objetivo combinado para la conservación de empleados y diversidad e inclusión, lo cual demuestra que es voluntad de las empresas crear y mantener una plantilla realmente diversa e inclusiva, más allá de simplemente hacer el esfuerzo puntual de contratar más trabajadores de minorías. En esta línea, American Electric Power Company, dedicada a los suministros, se ha fijado objetivos para la remuneración de sus ejecutivos a fin de ampliar su capacidad de emisión de gases sin efecto invernadero, según su porcentaje de capacidad de generación total, cada tres años. Este enfoque, de gran concreción, contrasta con sus homólogos del sector que fijan objetivos para varios años o indefinidos y que no son específicos sobre las medidas que deben tomar.

Los escépticos consideran los KPI relacionados con las cuestiones ESG una distracción del objetivo principal de potenciar el valor a largo plazo de las empresas. No estamos de acuerdo. Conocer adecuadamente la importancia de los factores ESG para el futuro a largo plazo de un negocio puede mejorar la claridad y la eficacia de los objetivos de remuneración de ejecutivos. Desde nuestro punto de vista, no son las cuestiones ESG las que enturbian las aguas en torno a la remuneración de los ejecutivos. Nuestro análisis del índice Russell 3000 demuestra que el 1% de las empresas con peores resultados no solo no ha logrado alcanzar sus objetivos de beneficios definidos previamente y otros parámetros financieros en torno al 80% de las ocasiones, sino que además ha encontrado formas de acrecentar las bonificaciones anuales de sus ejecutivos mediante otros parámetros no financieros como metas estratégicas u operativas no vinculadas necesariamente con cuestiones ESG.

Cuatro componentes de un programa de remuneración efectivo

De acuerdo con nuestro propio análisis de datos y nuestras actividades de interacción, pensamos que existen cuatro componentes clave de un programa efectivo de remuneración de ejecutivos.

- Parámetros de incentivos precisos que reflejen el hincapié y el rumbo estratégicos de la empresa.

- Exigencia de esfuerzo real a los ejecutivos: los KPI subyacentes deben ser suficientemente robustos y complejos como para que exijan un esfuerzo extraordinario por parte de los ejecutivos a cambio de remuneración ligada a su desempeño.

- Salvaguardas frente a «ganancias imprevistas» u otros pagos excesivos. Deben incluir estipulaciones integrales de recuperación para casos en que los éxitos que se proclamen resulten ser ilusorios, así como límites a los pagos para casos de cambio de control.

- Referencias claras: deben aplicarse con base en metodologías sólidas para comparar la retribución de los ejecutivos con la de pares relevantes. Esta medida debería asegurar que los comités de remuneración no se limiten a subirse en una senda solo al alza impulsada por las asignaciones más recientes y elevadas.

Limitación de la remuneración de los ejecutivos

La igualdad retributiva es una cuestión controvertida. En la práctica, los inversores cuentan con escasos mecanismos para imponer limitaciones a la remuneración de los ejecutivos. Por ejemplo, en Estados Unidos, a pesar del derecho de los accionistas a votar al respecto, no existe un límite regulado sobre el importe absoluto que las empresas pueden pagar a sus equipos de alta dirección. El requisito de la SEC de que se informe de la ratio retributiva entre los CEO y los trabajadores rasos tiene como fin destacar salarios elevados de modo anómalo, pero sin posibilidad real de controlarlos.

Esta es la razón por la que es tan importante para los inversores valorar la eficiencia de las prácticas de remuneración en clave de gestión de los costes y el talento, así como insistir en que la remuneración por desempeño esté coordinada con objetivos claros y específicos. La capacidad de incidir en programas de remuneración de ejecutivos es una de las pocas herramientas de que disponen los inversores para ejercer presión, por lo que deben emplear esa capacidad para asegurar que los negocios se gestionen de manera efectiva y responsable, así como con un horizonte a largo plazo. El éxito a largo plazo, por naturaleza, integra los intereses de diversos grupos de interés, incluidos accionistas, empleados y clientes; pasarlos por alto plantea, en última instancia, una amenaza para la existencia misma de la empresa.

Incorporar factores ESG a las estructuras retributivas de los ejecutivos Los análisis llevados a cabo recientemente por NYU Stern Center for Sustainable Business (Stern) respaldan nuestra visión acerca de la importancia de incorporar KPI y objetivos ESG en las estructuras retributivas de los ejecutivos.

El metaestudio de 2000 de Stern —que incorpora evidencias de más de 1.000 estudios publicados entre 2015 y 2020— detectó una correlación positiva entre el desempeño financiero y la integración activa de factores ESG sustanciales en las estrategias de inversión —a diferencia de las carteras que solo contemplaban exclusiones—. Su análisis demostró una relación positiva en el 58% de los estudios corporativos subyacentes, atendiendo a parámetros operativos como la rentabilidad de los fondos propios, la rentabilidad de los activos y la rentabilidad de las cotizaciones. Stern indicó que el 13% de los estudios mostraba un impacto neutral, el 21%, resultados heterogéneos —el mismo estudio arrojaba diversos resultados positivos, neutrales o negativos— y solo el 8% exhibía una relación negativa.

Nuestro cribado propio de las empresas de la muestra que emplean parámetros ESG en sus programas de remuneración de ejecutivos refuerza las conclusiones de Stern. Nos fijamos en diversas empresas estadounidenses y británicas con diferentes capitalizaciones de mercado de diversos sectores para identificar las que integraban parámetros ESG en sus programas de manera específica y estratégica. A continuación, las contrastamos con otras que habían adoptado KPI relacionados con cuestiones ESG vagos. Los resultados demostraron que las compañías con objetivos ESG específicos y viables pagaban un menor porcentaje de sus ingresos a sus ejecutivos nombrados con respecto a aquellas que contaban con KPI ESG vagos: 0,31% frente al 0,40%, respectivamente. Este extremo pone de manifiesto la gestión responsable de los gastos por parte de las empresas más conscientes de las cuestiones ESG.

Los buenos ejemplos llevan a prácticas óptimas

La campaña de interacción que engloba a toda AB nos ofrece ejemplos notables de buenas prácticas en cuanto a la fijación de objetivos ESG.

Gerresheimer: AB comenzó preguntando sobre los planes de Gerresheimer para incorporar parámetros ESG sustanciales en su programa de remuneración de ejecutivos en 2020 en el marco de nuestra campaña de interacción como compañía. Posteriormente, en 2021 la empresa compartió sus planes para incorporar los factores ESG como factor de modificación en su fórmula de incentivos a corto plazo, con un parámetro para cada uno de sus ámbitos —medioambiental, social y de gobierno corporativo—, con medidas y objetivos claramente definidos. Seguiremos interactuando con la empresa en nuestra valoración del rigor de los parámetros ESG, así como su impacto en el conjunto de la retribución de sus ejecutivos.

Danaher Corp: Preguntamos a la dirección de la empresa cómo tenía pensado alcanzar su objetivo de reducción actual de emisiones de gases de efecto invernadero. La compañía ya contaba con planes de alto nivel para utilizar su herramienta analítica interna Danaher Business Systems (DBS) para medir específicamente la minimización de su consumo de energía y de su generación de residuos. Sugerimos que los objetivos a largo plazo en torno a la reducción de los gases de efecto invernadero por medio de sus análisis DBS sería un ejemplo de parámetros más relevantes que podrían formar parte de sus objetivos cualitativos en el marco del plan de incentivos anual para promover un enfoque más estratégico hacia la integración de cuestiones ESG.

XPO Logistics: En parte a modo de respuesta a las valoraciones de AB de 2020, la empresa actualizó sus parámetros ESG y pasó a aplicar un enfoque de puntuación muy específico. Se le atribuyó una ponderación del 25% en las asignaciones de incentivos a largo plazo, el 80% de las cuales consistía en parámetros cuantitativos. El 20% restante de los no cuantitativos «exigen el logro de marcas establecidas previamente o hitos binarios».

Los parámetros de los incentivos en clave ESG continuarán evolucionando

Coordinar los paquetes retributivos de los ejecutivos con los objetivos ESG es una tarea en curso. Algunos sectores, entre los que se encuentra el de gestión de activos, van rezagados. Sin embargo, partiendo de los objetivos adecuados y aprendiendo de las mejores prácticas de los diferentes sectores, es de esperar que el proceso de equiparación sea rápido y efectivo. En AB, ya hemos incluido objetivos relacionados con la diversidad y la inclusión en nuestros programas de remuneración de ejecutivos y nos disponemos a desarrollar el plan al respecto según avancemos en cuestiones ESG sustanciales en nuestro propio gobierno corporativo. Estamos seguros de que muchas otras empresas harán lo mismo.

Ha participado en este análisis Robert Keehn, apoderado y asociado de interacciones ESG del equipo de inversión responsable de AB.