Unserer Ansicht nach spiegeln höhere Bewertungen die geringe Risikotoleranz der breiten Anlegerbasis wider. Heute werden Technologieunternehmen zu ähnlichen Bewertungen wie Basiskonsumgüter gehandelt und bieten gleichzeitig bessere Wachstumseigenschaften. So mögen beispielsweise Aktien von Einzelhändlern und Technologieunternehmen, die IT-Dienstleistungen und -Ausrüstungen vor Ort anbieten, billig aussehen, könnten aber bei anhaltender Pandemie und zunehmendem Gegenwind weiter fallen.

Das Niedrigzinsumfeld erhöht auch die Wachstumsaussichten von Technologieunternehmen. Wachstumsstarke Unternehmen tendieren dazu, größere Einkommensströme aus künftigen Einnahmen und Gewinnen zu erzielen. Wenn also die Zinssätze niedrig bleiben, profitieren die Einkommensströme von niedrigeren Abzinsungsätzen, was zu einem Anstieg der Aktienkurse beiträgt.

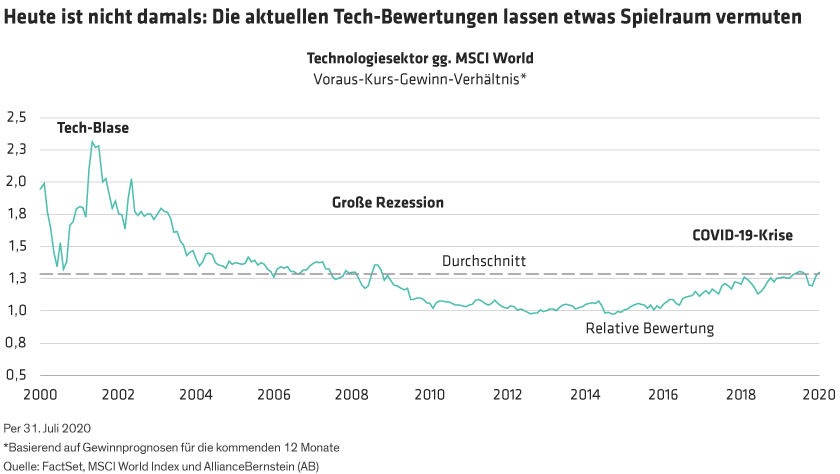

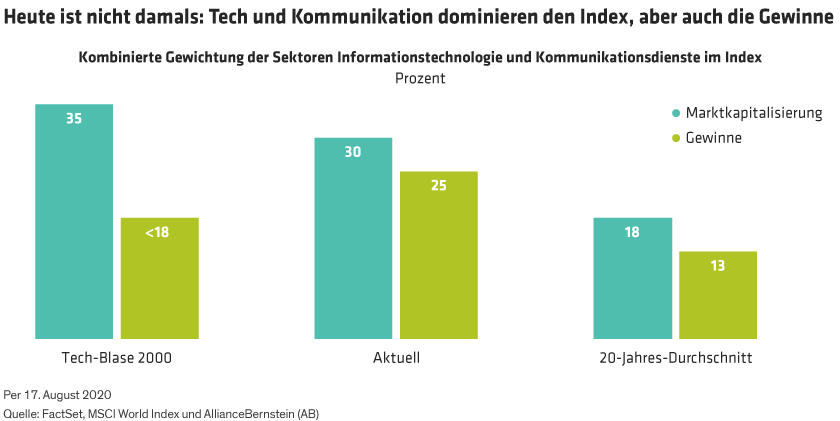

Mythos 3: Bewertung vor Grundlagen

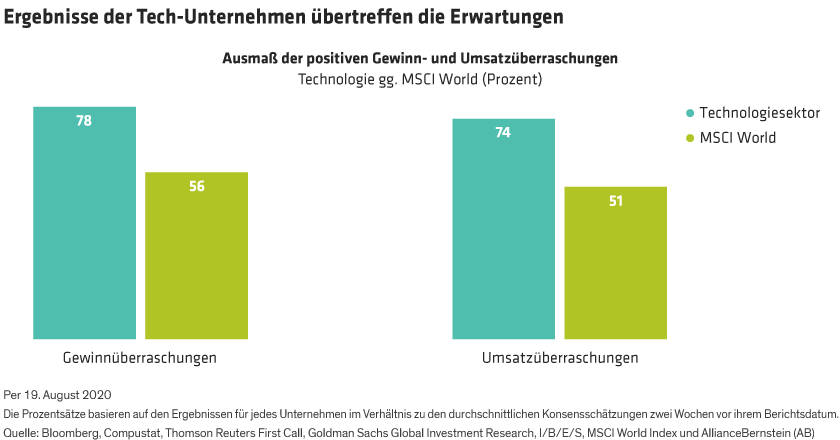

Sind die Bewertungen überhaupt die richtige Debatte, und wird zu viel Wert auf den Preis und zu wenig auf das Gewinnwachstumspotenzial gelegt? Wir denken schon.

Erinnern Sie sich an die erste Generation von iPhone und Apple im Jahr 2007? Die Apple-Aktien wurden mit atemberaubenden Höchstkursen von rund 18 US-Dollar gehandelt, basierend auf der Prognose, im ersten Jahr weltweit 3 Millionen Einheiten zu verkaufen. Vergleichen Sie das mit den 200 Millionen Einheiten, die heute jährlich verkauft werden. Es ist eine bekannte Wachstumsgeschichte, ebenso wie Amazon, das immer als teuer galt. Doch selbst bei einem Umsatz von 280 Milliarden US-Dollar zum Jahresende 2019 hat das Unternehmen die Umsatzerwartungen der Analysten stets übertroffen und gleichzeitig die Profitabilität verbessert.

Innovative Technologieunternehmen können teuer aussehen, wenn man nur die Konsensschätzung zu einem statischen Zeitpunkt zugrunde legt. Wahre Technologieführer verfolgen jedoch beharrlich ihre langfristigen Ziele. Sie verbessern sich ständig und erfinden sich neu, um mit neuen Produkten und Dienstleistungen für sich verändernde und wachsende Marktbedürfnisse einen Wettbewerbsvorteil zu erhalten. Manchmal erfordert der Erfolg die Bereitschaft, ihre heutigen Geschäftsmodelle selbst zu zerstören, um ihre Zukunft zu sichern – vielleicht eine der schwierigsten und umstrittensten Aufgaben. Denken Sie an Netflix, als das Unternehmen den Markt überraschte, indem es von einem damals recht erfolgreichen DVD-Versand per Post zu einem ungetesteten Streaming-Modell wechselte, das heute 193 Millionen Abonnenten hat. Auch hier ist Amazon ein klassisches Beispiel. Was als traditioneller Online-Buchhändler begann, hat sich zu einem Technologie-Kraftpaket entwickelt, das Einzelhandel, Werbung, Streaming-Medien, Logistik und cloudbasierte Infrastrukturdienste umfasst. Und während dieser Transformation unterschätzten aktuelle Schätzungen das Wachstumspotenzial und die Nachhaltigkeit des Unternehmens, indem sie Risiken falsch interpretierten oder die Gewinne unterschätzten.

Ein erfolgreiches innovatives Unternehmen ist mehr als nur eine gute neue Idee. Nachhaltige Innovatoren sollten ein nachhaltiges Umsatz- und Gewinnwachstumspotenzial bieten. Gegenwärtig jagt reichlich Liquidität tatsächlich nur sehr wenigen Wachstumschancen hinterher, darunter viele kleinere, weniger bekannte Unternehmen. Nicht alle sind das nächste Amazon, aber einige haben vielleicht die richtigen Eigenschaften, um zu den führenden Unternehmen der nächsten Generation zu werden – Produkte und Dienstleistungen mit transformatorischer Wirkung und die hartnäckige, innovative DNA, um sich auf ihrem Wachstumspfad ständig neu zu erfinden. Während einige auf der Grundlage kurzfristiger Schätzungen teuer erscheinen mögen, besteht die wichtigste Aufgabe für Investoren in technische Innovationen letztlich darin, die nächsten umwälzenden Führungsunternehmen zu identifizieren, die über den kurzfristigen Boom hinaus ein nachhaltiges und unterschätztes Wachstum erzielen können.