Nombre d’investisseurs se demandent si ces valorisations élevées peuvent durer, surtout si les taux d’intérêt augmentent et si le climat des affaires s’améliore dans les autres secteurs. Les grands gagnants de la pandémie devront en outre répondre aux attentes de croissance élevées du marché dans un environnement où le chiffre d’affaires et les bénéfices enregistrés en 2020 seront difficiles à battre. Dans ce contexte, nous pensons que les investisseurs « growth » auraient à présent intérêt à se tourner vers des sociétés dotées de fondamentaux solides, qui étaient attrayantes déjà avant la crise — pour autant qu’ils se fient aux bons indicateurs.

Pérennité des fondamentaux : un facteur de croissance essentiel

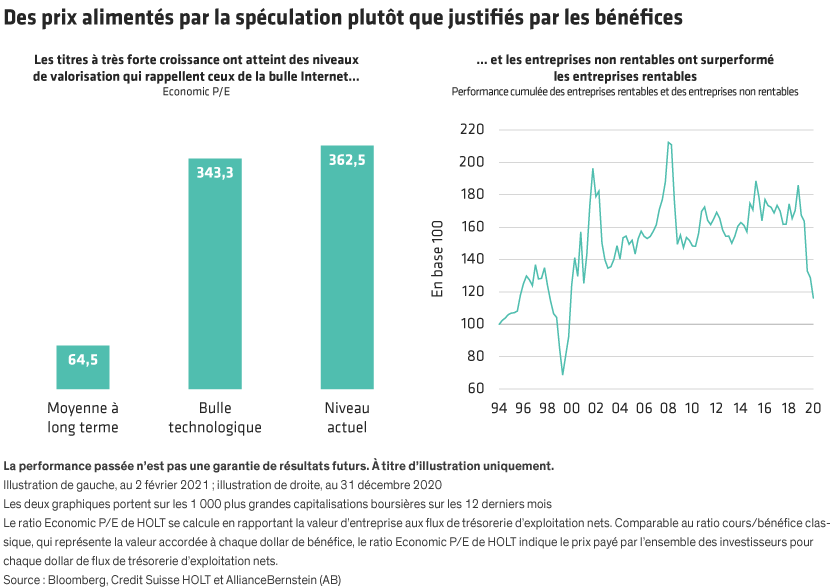

Les valeurs excessives observées actuellement nous rappellent que, dans certains environnements de marché, des entreprises peuvent réaliser des performances exceptionnelles sans pour autant générer un bénéfice régulier. Sur les 15 entreprises américaines à très forte croissance qui ont vu leur titre grimper de 250 % en moyenne en 2020, huit n’étaient pas rentables d’après leur résultat d’exploitation sur 12 mois glissants, tandis que les sept autres affichaient des bénéfices minimes par rapport à leur taille. Nos analyses ont montré que leurs perspectives de croissance future représentaient en moyenne 87 % de la valeur d’entreprise actuelle, ce qui indique que les investisseurs attribuent presque la totalité de la valeur de ces sociétés à leur capacité de croissance, non pas actuelle mais future.

Nombre de ces sociétés voient leur chiffre d’affaires croître considérablement. En effet, selon Credit Suisse HOLT, la croissance moyenne du chiffre d’affaires des entreprises les plus performantes devrait être supérieure à 20 % jusqu’en 2024. Mais la tendance ne se maintiendra probablement pas au-delà. De fait, la dynamique de forte croissance d’une entreprise en démarrage ne dure habituellement pas indéfiniment. D’après HOLT, parmi les 1 000 premières entreprises américaines à forte croissance (c’est-à-dire des entreprises en démarrage qui connaissent une croissance rapide), rares sont celles qui enregistrent un taux de croissance annuel de 15 % au-delà d’une période de cinq ans. Par ailleurs, la croissance du chiffre d’affaires ne constitue pas un indicateur fiable de la pérennité de la rentabilité.

Il existe toutefois des grandes capitalisations qui affichent une rentabilité élevée et des performances plus régulières. Bon nombre de ces titres restent à la traîne par rapport aux catégories d’actions en plein essor, mais ils offrent toujours des opportunités d’investissement à long terme intéressantes, notamment si l’entreprise remplit les critères suivants : solide rendement de l’actif et des capitaux investis, politique rigoureuse de réinvestissement dans l’entreprise sous forme d’autofinancement, modèle de croissance durable et culture d’entreprise axée sur la responsabilité et l’avenir.

Rendement de l’actif : une perspective à plus long terme

La rentabilité constitue souvent une meilleure mesure de la performance fondamentale que les bénéfices. Selon nous, les bénéfices publiés ne brossent pas toujours un tableau complet de la situation et peuvent facilement être manipulés par les entreprises. À des fins de comparaison notamment, le rendement des capitaux investis (« return on invested capital » ou ROIC) et le rendement de l’actif (« return on assets » ou ROA) permettent de mieux évaluer la performance économique et la pérennité d’une entreprise.

Ces deux mesures se sont révélées particulièrement utiles au plus fort de la pandémie, lorsque de nombreuses sociétés ont suspendu leurs prévisions. Et elles seront d’autant plus importantes en cas de hausse des taux d’intérêt, qui aurait pour effet d’augmenter le coût du capital et les taux d’actualisation utilisés pour évaluer les flux de trésorerie futurs. Le retour de l’inflation sur fond d’embellie conjoncturelle pourrait en outre présenter d’autres risques. Le ROIC et le ROA donnent une image neutre et non déformée de la situation dans laquelle une entreprise pourrait se retrouver après la reprise.

Réinvestissement : semer les germes d’une croissance durable

Il est important de s’intéresser à la façon dont les entreprises rentables utilisent leurs excédents de liquidités. Les rachats d’actions et la distribution de dividendes peuvent certes être attrayants pour les investisseurs, mais nous pensons qu’une entreprise a tout à gagner à investir dans son avenir. Le réinvestissement stratégique dans l’entreprise sous forme d’autofinancement offre un potentiel de rendement à long terme, qui crée une réelle valeur pour l’actionnaire.

Alors que l’économie se redresse, réinvestissement et croissance durable vont de pair. Ainsi, les entreprises qui investissent peu aujourd’hui bénéficient peut-être de marges élevées, mais ces dernières masquent des faiblesses et un manque de préparation face aux risques qui pourraient peser sur leurs modèles. La croissance du chiffre d’affaires des entreprises de croissance qui s’en sont bien sorties pendant la pandémie peut être trompeuse. Les investisseurs doivent se demander si celles-ci investissent suffisamment pour être en mesure de maintenir et d’accroître leur rentabilité lorsque le comportement des consommateurs et des entreprises se sera normalisé dans l’ensemble des secteurs.

Culture d’entreprise : le comportement fait toute la différence

Les investisseurs ne doivent pas oublier d’évaluer l’incidence des facteurs environnementaux, sociaux et de gouvernance (ESG) sur la pérennité des bénéfices et de la croissance d’une entreprise. À cet égard, la culture d’entreprise est particulièrement révélatrice, car elle témoigne d’un attachement à la diversité, à un climat de confiance et de responsabilité et à une vision d’avenir — autant de principes qui font le succès d’une entreprise sur le long terme. Bien qu’elle soit considérée comme un actif intangible, elle influe sensiblement sur la performance de l’entreprise. Les entreprises qui sont parvenues à garantir la sécurité de leurs employés tout au long de la pandémie ont souvent une culture d’entreprise qui reconnaît que la protection du personnel peut contribuer à la rentabilité de la société.

La progression des campagnes de vaccination contre le COVID-19 et la mise en œuvre de mesures de soutien supplémentaires devraient fournir une plus grande certitude économique. Les entreprises qui se distinguent par un modèle économique robuste devraient sortir encore plus fortes de cette crise. À terme, la reprise devrait bénéficier à un plus grand nombre d’entreprises de croissance. Le meilleur moyen d’exploiter le potentiel de croissance des sociétés américaines durant la prochaine phase de la reprise est de continuer à privilégier celles dont la valorisation est en adéquation avec les fondamentaux.