Alors que les banques centrales durcissent le ton de façon agressive pour stopper l’inflation, la croissance commence à ralentir — et le risque de récession est de plus en plus présent. Dans le passé, la solvabilité s’est toujours dégradée quand la croissance perdait pied. Cela dit, au lieu de se préparer à une vague de dégradations et de défauts, nous pensons que les investisseurs en quête de revenu doivent se tourner vers le secteur des obligations d’entreprise à haut rendement.

Voici trois facteurs expliquant l’attractivité des obligations à haut rendement et une raison d’agir sans attendre.

Raison 1 : Des fondamentaux à long terme solides.

Lorsque les conditions de crédit se durcissent et que la demande ralentit, les sociétés peuvent peiner à trouver des financements adéquats à un prix abordable. Ces difficultés dépendent de la solvabilité de l’entreprise au début du ralentissement : une société déjà à la limite connaîtra très rapidement des problèmes quand les robinets se fermeront.

Au moment où la plupart des ralentissements commencent, les sociétés affichent généralement des fondamentaux déjà peu reluisants. Pourtant, les émetteurs d’obligations à haut rendement actuels sont en bien meilleure forme financière qu’ils ne l’étaient à l’approche des précédentes récessions, notamment grâce à une longue période d’incertitude liée à la pandémie de coronavirus.

En raison de cette incertitude, les sociétés ont géré leur bilan et leurs liquidités avec prudence ces deux dernières années, même quand la rentabilité a rebondi. Ainsi, les ratios d’endettement et de couverture, les marges et les flux de trésorerie disponibles se sont améliorés. Cette solidité relative des bilans permet aux entreprises émettrices de supporter davantage de pression face au ralentissement de la croissance et de la demande.

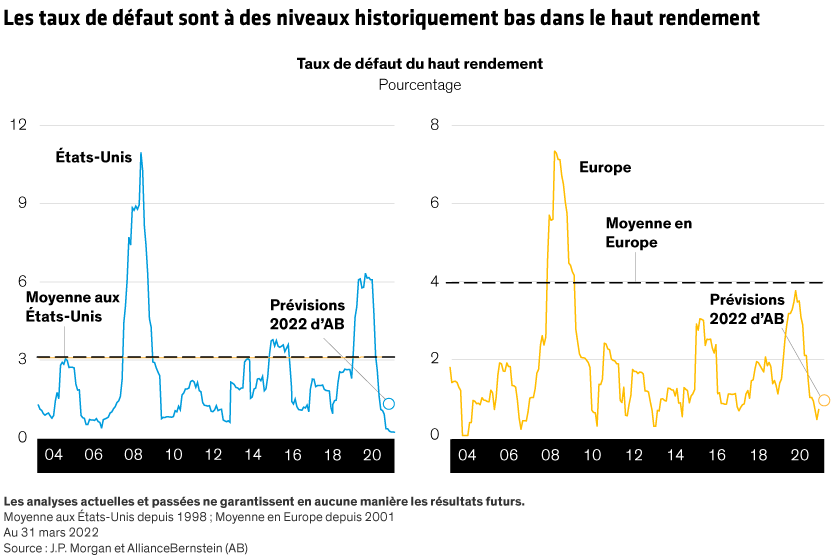

La prudence budgétaire n’est pas la seule explication du bon positionnement des entreprises en cas de mauvaise passe. Le cycle de défauts déclenché par la pandémie — les défauts ont atteint 6,3 % en octobre 2020 — a de fait assaini le secteur. Les sociétés qui étaient alors les plus mal en point ont fini par faire défaut. Elles ne font donc plus partie de l’univers investissable. Celles qui ont survécu étaient de fait les plus solides.

Tout cela s’est produit il y a moins de deux ans et, depuis, les survivantes n’ont tout simplement pas eu le temps d’adopter de mauvaises habitudes financières. Nous tablons donc sur un taux de défaut qui restera faible en 2022 — environ 1 % en Europe et de 1 % à 2 % aux États-Unis — même en cas de basculement dans la récession (Illustration).