Cette divergence est également observée au niveau de secteurs ou sous-secteurs entiers. La baisse des taux d’actualisation a par exemple fait grimper le ratio prix/ventes, c’est-à-dire la capitalisation boursière de l’entreprise divisée par ses ventes, des éditeurs de logiciels. En revanche, il n’a que très peu évolué, ou été « réévalué », dans le secteur des composants automobiles (Graphique à droite). Ainsi, le taux d’actualisation relatif appliqué aux logiciels a davantage baissé que celui utilisé pour les composants automobiles, mais cet avantage devrait selon nous commencer à s’inverser si les taux augmentent.

Cela vaut en particulier pour les jeunes sociétés de croissance, qui affichent un flux de trésorerie disponible moindre (voire inexistant) pour les actionnaires à court ou moyen terme. Elles présentent des caractéristiques similaires aux obligations d’échéance plus longue (10 ans ou plus), dès lors que leurs flux de trésorerie pondérés sont perçus plus tard que les entreprises plus rentables aujourd’hui. Ces sociétés, et les actifs de longue durée en général, ont profité de nombreuses années de baisse des taux, contrairement à leurs homologues plus matures. Il est important de noter que les avantages relatifs ont augmenté avec la chute des taux. Mathématiquement, lorsque ceux-ci baissent de 5 à 4 %, les bénéfices pour les actifs de longue durée sont plus importants que pour un recul de 10 à 9 %.

Les taux donnent le ton, mais la sélection doit reposer sur la qualité

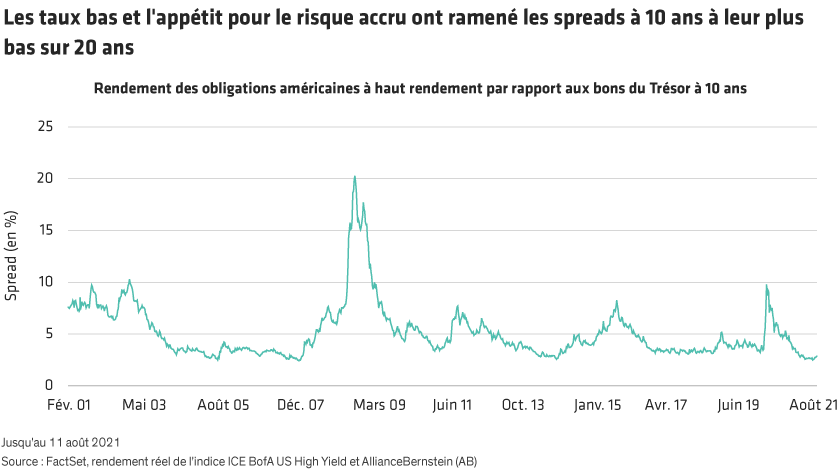

Nous vivons et investissons dans un environnement qui semble plus perturbé et concurrentiel que jamais, alors que les pressions inflationnistes s’intensifient également. Cette évolution est incontestable dans certains secteurs comme le marché du logement américain et les biens durables. Si l’on tient également compte des taux d’intérêt sans risque à long terme, aujourd’hui proches de 1 %, et des spreads de risque serrés, il est peu probable que la diminution des taux d’actualisation se poursuive encore longtemps. En ce qui concerne les actions à forte croissance dont la rentabilité actuelle est limitée, l’atténuation des avantages liés aux taux peut être considérée comme un obstacle relatif.

Si les taux n’augmentent que modérément, les actions de qualité et les valeurs décotées, moins dépendantes des flux de trésorerie générés dans un avenir plus lointain, pourront tirer leur épingle du jeu sur une base relative. Paradoxalement, la hausse des taux d’intérêt est susceptible de n’avoir qu’un impact restreint sur une entreprise qui anticipe déjà une durée de vie limitée, comme un producteur de pétrole et de gaz en amont.

De l’importance d’une rentabilité durable

Nul ne peut prédire l’évolution des taux d’intérêt. Mais à mesure que les économies passent de la reprise à l’expansion, il est particulièrement important de rechercher des modèles économiques cohérents et très rentables. Il est avéré que les entreprises affichant une rentabilité élevée, telle que mesurée par le rendement des actifs (ROA), ont tendance à rester sur cette lancée pendant plusieurs années, tandis que les moins rentables sont plus susceptibles de trébucher.

Nous sommes convaincus que les indicateurs basés sur la rentabilité, comme le ROA ou le rendement du capital investi, seront particulièrement révélateurs de la qualité d’un modèle économique en cas de hausse des taux d’intérêt (faisant grimper le coût du capital et les taux d’actualisation utilisés pour valoriser les flux de trésorerie futurs).

Alors que le redressement économique se poursuit, donnant un coup de pouce aux valorisations, les investisseurs devront se concentrer sur les entreprises dotées de modèles d’affaires résilients, capables de générer des rendements solides dans le monde post-Covid. En mettant la qualité au cœur de leur analyse fondamentale, ils seront en mesure de construire des portefeuilles susceptibles d’offrir des performances plus régulières à travers des cycles économiques changeants.