Como consecuencia de la aceleración de la economía estadounidense y del aumento de las presiones de precios, los inversores han empezado a preguntarse cuándo comenzará la Reserva Federal a reducir sus compras de activos de la actual expansión cuantitativa —un pilar de la política monetaria acomodaticia desde la crisis financiera mundial—. No creemos que la retirada de los estímulos vaya a ser inminente; probablemente no sucederá hasta más avanzado el año. A pesar de que esto supone un adelanto de varios meses respecto de la fecha que preveíamos anteriormente, no será una sorpresa para el mercado.

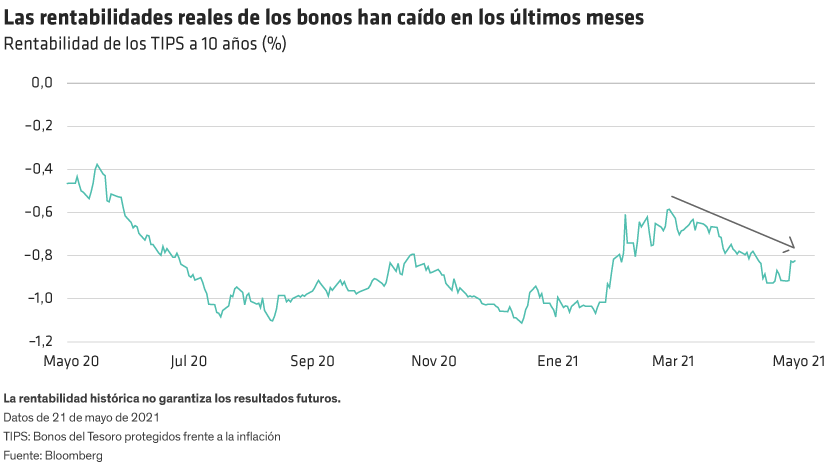

Esta reducción gradual no sería más que un primer paso en el camino hacia una eventual subida de tipos de interés, que creemos que no se producirá hasta finales de 2022 o incluso 2023, dependiendo de la evolución de la economía. En nuestra opinión, la justificación de que se comiencen a reducir las compras de activos más avanzado 2021 es sencilla. Las rentabilidades reales —la diferencia entre las rentabilidades declaradas de los bonos y la inflación prevista— han caído en los dos últimos meses. Las rentabilidades de los bonos han aumentado, pero las expectativas de inflación lo han hecho todavía más.

La caída de las rentabilidades reales permite flexibilidad política

Dado que las rentabilidades reales son lo que importan para la economía, su caída desde mediados de marzo (Gráfico) significa que la política monetaria es ahora incluso más acomodaticia, coincidiendo con la aceleración de la economía. No creemos que la Fed tenga intención de endurecer su postura, pero no sería exagerado decir que probablemente el banco central considere que ya no se necesita una mayor expansión en este punto de la recuperación de la COVID-19.