Las propuestas medioambientales y sociales sobre varias cuestiones clave reciben cada vez más apoyo. De hecho, según datos de Institutional Shareholder Services, el 17% de las propuestas sociales de las juntas de accionistas celebradas hasta mediados de octubre en todo el mundo obtuvieron un apoyo mayoritario. De media, en torno a un 35% de los votos sobre diversidad e inclusión fueron favorables. Es posible que parezca una tasa de éxito baja, pero lo cierto es que muy pocas propuestas de los accionistas consiguen siquiera un apoyo mayoritario. Las propuestas que obtienen al menos un apoyo del 30% tienden a generar interés fuera de la empresa y a menudo acaban ejerciendo presión sobre los equipos directivos.

Estas propuestas cubrían temas como la gestión del capital humano, las contribuciones y presiones políticas, y la diversidad en el empleo. En EE. UU., la mayoría de las propuestas de los accionistas son de carácter consultivo y no pueden obligar a una empresa a emprender acciones. Sin embargo, las empresas que ignoran iniciativas populares de los accionistas afrontan un riesgo para su reputación, especialmente cuando muchas propuestas están relacionadas con acontecimientos que tienen lugar en el mundo.

Las elecciones estadounidenses intensifican el escrutinio de las contribuciones políticas

Por ejemplo, este año los accionistas votaron 68 propuestas para que las empresas informasen sobre contribuciones y presiones políticas. Seis fueron aprobadas, mientras que 13 recibieron el apoyo de al menos el 40% de los accionistas. En nuestra opinión, el número de propuestas relativamente abultado sobre este tema refleja un aumento de la concienciación sobre la necesidad de analizar la implicación de las empresas en las elecciones y otras cuestiones políticas. Creemos que es probable que se presenten más propuestas sobre estas cuestiones en 2021.

El capital humano representó otra preocupación clave. En este caso, los accionistas también estuvieron motivados por la creciente concienciación con respecto a las cuestiones de género en el contexto del creciente perfil del movimiento #MeToo y a cuestiones asociadas con la pandemia. Se presentaron más mociones para garantizar que las empresas dispongan de políticas explícitas, así como de objetivos de rendimiento y mejora relacionados con los riesgos y oportunidades del capital humano.

El movimiento #MeToo llega a las salas de juntas

La supervisión del consejo es un tema particularmente candente. Cuando el movimiento #MeToo ganó popularidad, aumentaron los llamamientos para que se formalice la supervisión de los consejos de las cuestiones relacionadas con el estatuto de las mujeres y para que aumente la representación de los empleados en los consejos. También se presionó a las empresas para que divulgasen disposiciones contractuales que exigirían a los empleados mediar en las reclamaciones relacionadas con el empleo, incluyendo las demandas por conducta sexual inadecuada.

La COVID-19 ha añadido urgencia a las cuestiones del capital humano. Los inversores presionan a los equipos directivos para exigir transparencia acerca de la forma en la que gestionan sus plantillas y las prestaciones de los empleados durante la crisis, cuestiones como las bajas por enfermedad remuneradas, acuerdos laborales flexibles y problemas de salud mental.

Aumento de la concienciación en materia de diversidad e inclusión

La diversidad y la inclusión también ocupan un lugar prioritario en la agenda social. Durante 2020, los accionistas de empresas estadounidenses presentaron la cifra sin precedentes de 49 propuestas sobre la diversidad del consejo. De ellas, el 37% obtuvieron un apoyo mayoritario, lo que contrasta con el 25% de 2019. Creemos que esta tendencia persistirá.

Los inversores esperan cada vez más que las empresas apliquen políticas que garanticen que los consejos de administración sean diversos desde el punto de vista étnico, racial y de género. Sin embargo, a algunos accionistas también les preocupa que el conjunto limitado de consejeros y ejecutivos de diversos orígenes pueda dar lugar a un «desbordamiento» —cuando un consejero ocupa demasiados cargos en consejos y apenas alcanza a realizar la supervisión adecuada—.

En nuestra opinión, las empresas deben mejorar por lo que respecta a la diversidad. No basta con añadir un consejero perteneciente a una minoría que no dispone de la capacidad necesaria para hacer bien su trabajo. En nuestros esfuerzos de diálogo, promovemos una diversidad auténtica, instando a las empresas a que amplíen sus búsquedas de candidatos a consejeros diversos. Basándose en nuestra política vigente para las posiciones globales, AB típicamente vota en contra de la presidencia de un comité de gobierno corporativo si el consejo de la empresa no presenta diversidad de género.

Sin embargo, también somos conscientes de las diferencias específicas de los distintos países. Por ejemplo, las empresas japonesas se sitúan a la zaga de sus homólogas de mercados desarrollados en materia de diversidad. Por consiguiente, en lugar de votar firmemente en contra de los consejeros japoneses, interactuamos activamente con las posiciones en cartera japonesas que carecen de diversidad de género. En nuestra opinión, en ocasiones la intervención entre bastidores puede ser una táctica más efectiva para promover el cambio corporativo. En 2021, nuestra campaña de interactuación con las empresas que representan nuestras principales posiciones incluirá formalmente la diversidad y la inclusión como tema, centrándose en concreto en los consejos que carecen de diversidad de género o étnica.

Preocupados por la brecha salarial de género

A pesar de que la diversidad y la inclusión adquirieron impulso, las propuestas para reducir la brecha salarial de género tuvieron menos éxito este año. Los inversores votaron 12 propuestas en este ámbito, pero ninguna fue aprobada.

Sin embargo, creemos que la brecha salarial de género será objeto de un mayor escrutinio el próximo año. Desde 2019, las empresas estadounidenses con más de 100 empleados están obligadas a presentar datos salariales desglosados por etnia y género a la Comisión de Igualdad de Oportunidades de Empleo del país, pero no al público. El denominado requisito EEO-1 se convertirán en el nuevo «patrón oro» para las empresas y sacará a la luz a las empresas con unas disparidades salariales inaceptables. En Charles Schwab, una propuesta presentada en 2020 para divulgar los datos EEO-1 al público obtuvo un apoyo del 42,6% —lo que apunta a una mayor presión de los accionistas de cara al futuro—.

Estrechar la brecha salarial es una medida importante de inclusión real en una plantilla. Una escala de remuneración equitativa también ayuda a predecir los índices de conservación de talentos y cómo una empresa crea una cultura diversa para una mejor creatividad y control del riesgo con diversas perspectivas.

Facebook experimenta presiones en relación con sus contenidos y privacidad

Muchas iniciativas de los accionistas de carácter social se centran en cuestiones polémicas. En la junta general anual de Facebook, celebrada en agosto de 2020, AB apoyó las peticiones de los accionistas para que la empresa presente un informe con respecto a su supervisión de los anuncios orientados y la explotación sexual de menores.

Desde la reunión, AB ha mantenido contacto con los ejecutivos de Facebook para expresarles por qué consideramos que las cuestiones de la gestión de contenidos son esenciales para su negocio. También hemos escuchado el punto de vista de la empresa con respecto a estos desafíos y sus planes de reforzar la gestión del riesgo por lo que respecta a cuestiones como la privacidad de datos, y la seguridad y protección de la comunidad. Por ejemplo, Facebook afirmó que tiene previsto crear comités centrados en temas como la información errónea y el «comportamiento no auténtico coordinado».

La mejora de la supervisión en estas áreas puede reforzar la gestión del riesgo, lo que a su vez reduce los gastos de regulación potenciales y evita un coste para la reputación que socavaría el valor para el accionista. Desde 2018, cuando la Unión Europea implementó su Reglamento General de Protección de Datos, se presta más atención a la normativa, lo que ha incrementado los potenciales costes asociados a una mala gestión de la privacidad de los datos que afrontan las empresas. Seguiremos dialogando con Facebook para controlar su cumple su compromiso de mejorar la supervisión de la gestión del contenido y la privacidad de los datos.

La crisis del plástico de Walmart

A pesar de que las cuestiones medioambientales no han sido la máxima prioridad en las juntas generales anuales de 2020, siguen ocupando un lugar preferente en las agendas de los accionistas. En la junta general de 2020 de Walmart, AB apoyó una propuesta de los accionistas para que presentase un informe sobre el impacto de las bolsas de plástico de un solo uso, dado que nuestro análisis sugería que el gigante minorista estadounidense se sitúa a la zaga de sus homólogos y no dispone de objetivos concretos para eliminar por completo el uso de bolsas de plástico.

Mantuvimos contacto con el equipo directivo tras la reunión para obtener más información acerca de su compromiso medioambiental, especialmente teniendo en cuenta que la empresa se sitúa a la zaga de sus homólogas en materia de gestión de residuos de plástico. Muchas de las competidoras de Walmart, entre las que se incluyen Costco y Whole Foods, ya no utilizan bolsas de plástico para alimentos y 28 Estados de EE. UU. prohíben o cobran las bolsas de plástico de un solo uso. Esto expone a Walmart a un riesgo normativo, que podría socavar el valor de su marca en comparación con otros minoristas de descuento. Walmart todavía tiene un largo camino por delante por lo que respecta a la gestión de su huella medioambiental, y seguiremos votando y dialogando con la empresa para fomentar mejoras.

COVID-19: las votaciones virtuales plantean nuevas preguntas

Este año las cuestiones sociales y medioambientales se debatieron condicionadas por la pandemia. En 2020, las empresas celebraron un número de juntas de accionistas virtuales sin precedentes a consecuencia del virus. Como resultado, la participación de los accionistas superó los niveles recientes de asistencia en las juntas físicas.

¿Las juntas virtuales serán la norma en el futuro? Es pronto para decirlo. Algunas grandes empresas de Australia ya están tratando de celebrar todas las juntas de accionistas de manera virtual en el futuro —con o sin pandemia—. Sin embargo, a algunos accionistas les preocupa que el formato virtual conceda más control a las empresas, dado que pueden elegir a dedo las preguntas que se abordan y los inversores no pueden intervenir de forma espontánea.

La COVID-19 también ha causado demoras en las auditorías y cambios en la evaluación de las propuestas de elección de consejeros en Japón y en varios otros países. En algunos casos, las empresas que no han podido completar auditorías a tiempo como consecuencia de la pandemia, han aplazado o pospuesto sus juntas generales. Algunas firmas revisaron el sueldo de sus ejecutivos reduciendo una parte de su remuneración en el segundo trimestre para reflejar la crisis del mercado durante febrero y marzo. Sin embargo, otras empresas han rebajado los objetivos financieros utilizados para determinar las remuneraciones, afirmando que los ejecutivos no deben ser penalizados por unas circunstancias sin precedentes que nada tienen que ver con su gestión del negocio.

Más allá de las remuneraciones de los ejecutivos, las empresas han respondido a la crisis con iniciativas de reestructuración del capital y con la «táctica de la píldora venenosa» para protegerse de adquisiciones hostiles cuando los precios de las acciones se desplomaron en los primeros compases del año. Sin que todavía se atisbe el fin de la pandemia, los inversores deben vigilar de cerca las decisiones de las empresas para asegurarse de que las medidas de gestión de la crisis actual no afecten a sus planes estratégicos a largo plazo.

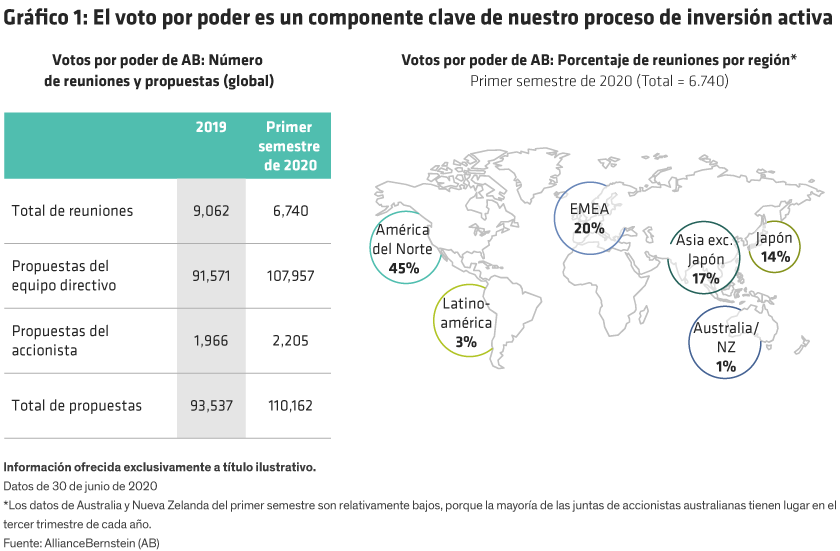

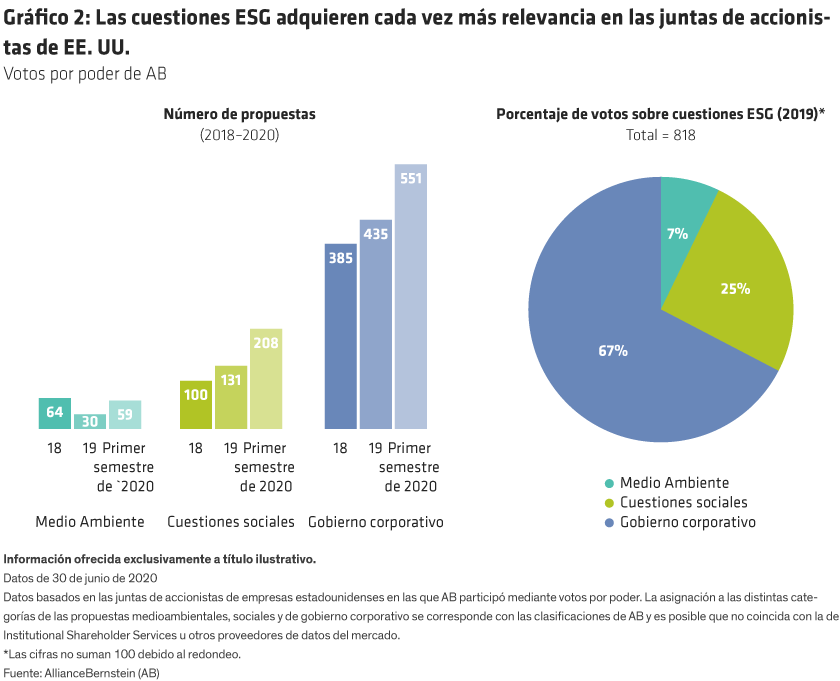

No todas las propuestas de los accionistas sobre cuestiones ESG han de ser apoyadas. En algunos casos nuestro análisis determinará que una propuesta no añade valor real para los accionistas. Sin embargo, el voto por poder activo, basado en un profundo conocimiento del negocio de una empresa, representa un componente cada vez más importante de la agenda de inversión responsable de los gestores activos. Cuando se combina con un diálogo frecuente con los equipos directivos, el voto por poder puede ayudar a modificar las agendas de las empresas de forma que aporte también ventajas tangibles para los inversores.