-

La performance passée, les analyses historiques et actuelles et les prévisions n'offrent aucune garantie quant aux rendements futurs.

L'ESG en action : Améliorer la modélisation de l'impact du changement climatique sur les investissements

04 mars 2021

5 min read

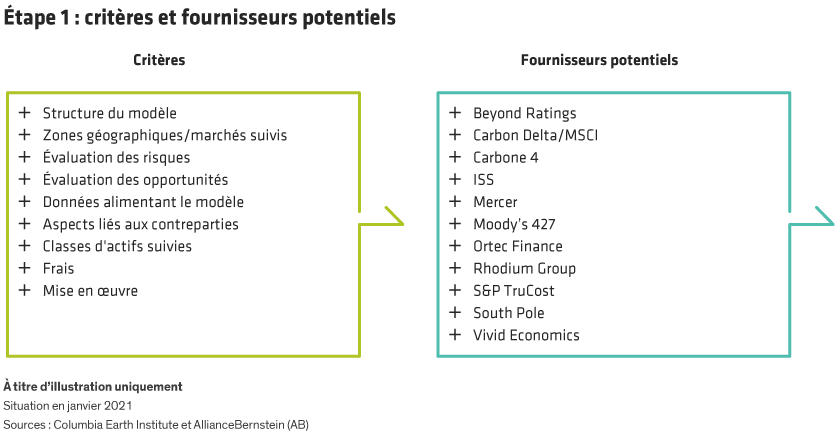

La problématique

L'analyse de scénarios liés au changement climatique est un nouveau métier qui s'appuie sur des données imparfaites et des approches très variables, ce qui rend ce défi encore plus difficile à relever. Les investisseurs sont de plus en plus exhortés à mesurer l'incidence du changement climatique sur leur portefeuille.

L'argumentaire d'investissement

Le changement climatique a un impact sur la valorisation des actifs, qui n'était pas mesuré il y a peu de temps encore. Les premiers investisseurs à incorporer ces données aux valorisations auront une meilleure compréhension des risques réels et des opportunités pour les entreprises qui figurent dans leur portefeuille.

Objectifs d'engagement

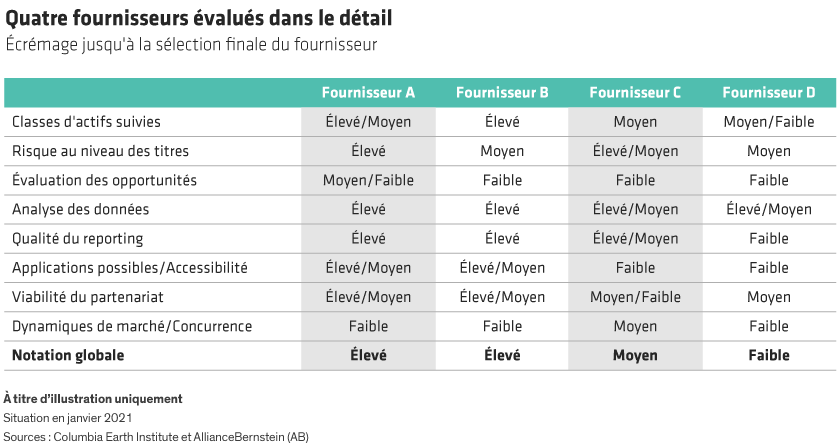

Les analyses existantes de scénarios liés au changement climatique sont un bon début mais il faut encore les développer pour que les gérants de portefeuille puissent tenir pleinement compte de ces modèles dans leurs décisions d'investissement.

Auteur(s)

-

Avis à tous les lecteurs : Le présent document a été approuvé par AllianceBernstein Limited, une société affiliée à AllianceBernstein L.P. Les informations contenues dans le présent document reflètent les opinions d’AllianceBernstein L.P. ou de ses affiliés et de sources supposées fiables au moment de leur publication. AllianceBernstein L.P. ne fournit aucune garantie ou assurance concernant l’exactitude d'une quelconque donnée. Il n’y a aucune certitude qu'une projection, prévision ou opinion figurant dans le présent document se réalisera. La performance passée n’est pas une garantie de résultats futurs. Les opinions exprimées dans le présent document sont susceptibles d’évoluer à tout moment postérieurement à leur publication. Le contenu de ce document est publié exclusivement à titre d’information et ne saurait constituer un conseil d’investissement. AllianceBernstein L.P. ne fournit pas de conseils en matière fiscale, juridique ou comptable. AllianceBernstein L.P. ne tient pas compte des objectifs de placement personnels des investisseurs ni de leur situation financière ; il est recommandé à tout investisseur d'analyser sa situation individuelle avec des professionnels qualifiés avant de prendre une quelconque décision. Les informations susmentionnées ne constituent en aucune manière du matériel publicitaire ou promotionnel, ni une offre ou une sollicitation d’achat ou de vente d'un quelconque instrument, produit ou service financier soutenu par AB ou ses sociétés affiliées.

-

Les références à des titres spécifiques sont fournies dans le seul but d'illustrer comment la recherche peut être utilisée pour aider à identifier des idées d'investissement au cours du processus de gestion de portefeuille, et ne doivent pas être considérées comme une recommandation d'AllianceBernstein L.P. Rien ne permet de supposer que des placements dans des titres quelconques ont été ou seront rentables.

-

Les opinions ici exprimées ne sauraient être considérées comme une recommandation en vue de réaliser une quelconque transaction, un conseil en investissement ou le résultat de recherches. Elles ne reflètent pas nécessairement l’opinion de l’ensemble des équipes de gestion de portefeuille d’AB.

-

Le logo [A/B] est une marque de service de AllianceBernstein et AllianceBernstein® est une marque déposée utilisée avec la permission de son propriétaire, AllianceBernstein L.P.

-

Note à l’intention des lecteurs au Canada : AllianceBernstein fournit ses services de gestion d'actifs au Canada par l'intermédiaire de ses sociétés affiliées Sanford C. Bernstein & Co, LLC et AllianceBernstein Canada, Inc.

-

Note à l’intention des lecteurs au Royaume-Uni Ces informations sont publiées par AllianceBernstein Limited, 60 London Wall, London EC2M 5SJ. Enregistrée en Angleterre sous le numéro 2551144. AllianceBernstein Limited est une société agréée et réglementée au Royaume-Uni par la Financial Conduct Authority (numéro d’immatriculation auprès de la FCA : 147956).

-

Note à l'intention des lecteurs en Europe : Les présentes informations sont publiées par AllianceBernstein (Luxembourg) S.à r.l. Société à responsabilité limitée, R.C.S. Luxembourg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxembourg, agréée au Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier (CSSF).

-

Note à l’intention des lecteurs en Autriche et en Allemagne: Agent payeur et Agent d'information local : Autriche — UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Vienne ; Allemagne — BHF-Bank Aktiengesellschaft, Bockenheimer Landstraße 10, 60323 Francfort-sur-le-Main.

-

Note à l’intention des lecteurs au Liechtenstein : Le Fonds n'est pas enregistré aux fins d’une distribution publique au Liechtenstein. En conséquence, les actions ne peuvent être proposées qu’à un groupe restreint d’Investisseurs professionnels. Les offres au public de quelque nature que ce soit sont strictement interdites au Liechtenstein, quelles que soient les circonstances. Ce document ne peut être ni reproduit ni utilisé à d’autres fins et est exclusivement destiné aux personnes auxquelles une copie a été envoyée personnellement par AB. Le Fonds et les actions décrit(es) dans ce document n’a/ont donc été soumis(es) ni à l’examen ni au contrôle de l’autorité de surveillance des marchés financiers du Liechtenstein.

-

Note à l’intention des lecteurs en Suisse : Les présentes informations sont publiées par AllianceBernstein Schweiz AG, Zürich, une société enregistrée en Suisse sous le numéro CHE-306.220.501. Ce document s'adresse exclusivement aux Investisseurs qualifiés.