La scorsa settimana la Bank of England (BOE) ha innalzato il tasso d’interesse di riferimento di 25 punti base (pb), portandolo all’1,0%. Questo intervento era ampiamente previsto, ma resta da vedere cosa accadrà d’ora in avanti. Come la maggior parte delle economie mondiali, anche quella britannica è soggetta a forze contrastanti, con un’inflazione alle stelle e una decelerazione della crescita.

Cosa dovrebbe fare una banca centrale di fronte a questo dilemma? Purtroppo non esistono risposte facili a questa domanda. Aumentando i tassi d’interesse per raffreddare l’inflazione si accentua il rallentamento della crescita; allentando la politica monetaria per sostenere la crescita si surriscalda l’inflazione troppo a lungo.

Il dilemma crescita-inflazione assume tinte più fosche nel Regno Unito

Più che in Europa o negli Stati Uniti, questo dilemma è particolarmente evidente nel Regno Unito, dove l’inflazione è più alta e ha maggiori probabilità di restare elevata. Una delle ragioni principali è che i prezzi dell’energia, soggetti a regolamentazione, vengono rivisti ad aprile e a ottobre. L’aumento di aprile ha superato il 50%, ed è probabile che in ottobre si registri un’altra variazione di notevole entità. Le previsioni della BOE riflettono questa traiettoria: secondo l’istituto centrale, l’inflazione dovrebbe raggiungere un picco di oltre il 10% nel quarto trimestre, più elevato e lontano nel tempo di quanto atteso in altre grandi economie.

Al contempo, nel Regno Unito il rallentamento della crescita è più visibile, e anch’esso trova riflesso nelle previsioni della BOE. La banca centrale al momento prevede che l’economia britannica subirà una contrazione nel 2023, evidenziando solo una lieve espansione nel 2024. Come per le previsioni sull’inflazione, alcuni elementi prettamente britannici nelle previsioni di crescita rendono la prossima recessione più marcata di quanto non si prospetti altrove. La Brexit, ad esempio, continuerà a pesare sull’interscambio del Regno Unito, causando una diminuzione della crescita.

Ulteriori spaccature probabili in seno agli organi decisionali delle banche centrali

Il Regno Unito, tuttavia, non è l’unico a confrontarsi con queste difficoltà, seppur maggiori nel suo caso. Le nostre previsioni per gli Stati Uniti e l’area Euro segnalano un rallentamento della crescita nel corso del 2022, anche se l’inflazione rimane ampiamente superiore al target. La risposta della BOE rappresenterà quindi un interessante case study per capire cosa potrebbe accadere in altre economie nei prossimi trimestri.

Non è chiaro quale sarà questa risposta. Dei nove membri del Monetary Policy Committee della BOE, la scorsa settimana tre di loro volevano aumentare i tassi di 50 pb, mentre due volevano eliminare dalla dichiarazione sulla politica monetaria ogni accenno alla probabilità di futuri rialzi dei tassi. Spaccature così profonde all’interno dell’organo decisionale di una banca centrale sono insolite, ma potrebbero costituire un’anticipazione di ciò che vedremo altrove.

Per il momento, il Federal Open Market Committee (FOMC) della Fed è unanime nel prevedere una stretta monetaria, ma è facile che questo consenso si sfilacci nel corso dell’anno all’aumentare delle indicazioni di un rallentamento della crescita. I membri più intransigenti vorranno continuare a innalzare i tassi finché l’inflazione non sarà diminuita notevolmente, mentre i membri più accomodanti reagiranno più velocemente a un rallentamento della crescita. Lo stesso vale per la Banca centrale europea (BCE): diversi esponenti sembrano inclini ad aumentare i tassi già a luglio, mentre altri sono molto più cauti. Questo divario si allargherà nel corso dell’anno.

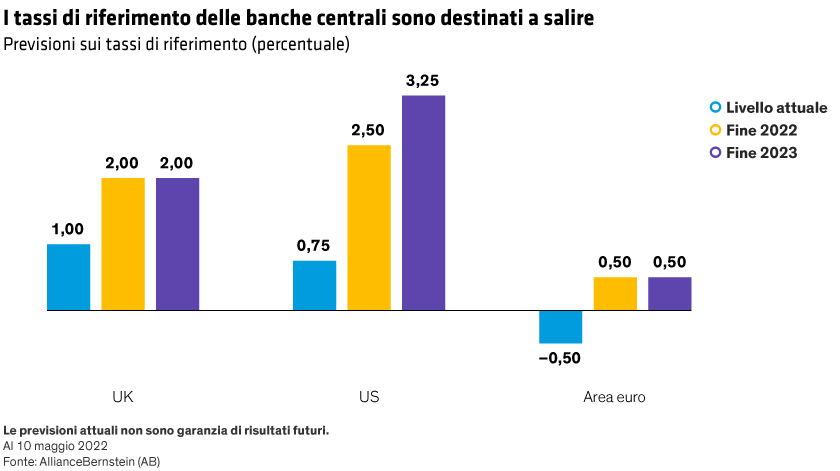

Trovare un compromesso tra crescita e inflazione

Tutte e tre le banche centrali cercheranno a nostro avviso di trovare un compromesso nello stabilire la politica monetaria in un periodo così difficile. La BOE attuerà probabilmente ulteriori rialzi: non si può chiedere a una banca centrale di mantenere i tassi a livelli così bassi con un’inflazione vicina al 10%. Ci aspettiamo quindi che i tassi del Regno Unito raggiungano un picco del 2,0% (cfr. Grafico).