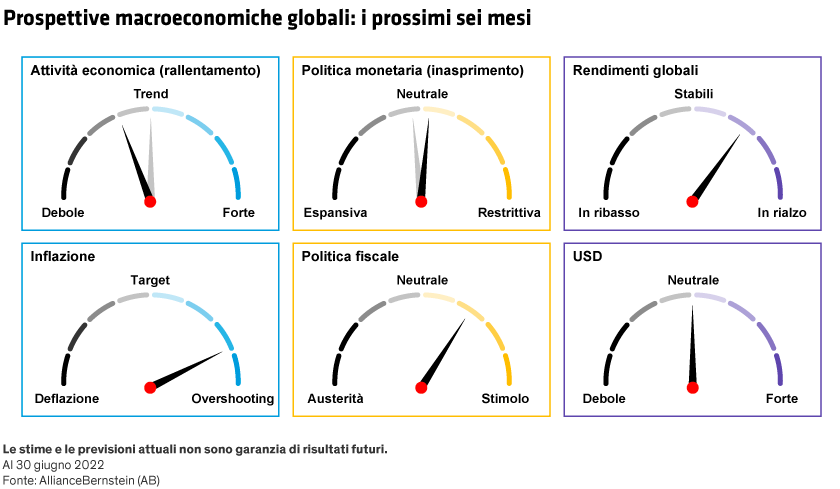

Un compito difficile per le banche centrali

Un problema per le banche centrali è che molti fattori alla base del rialzo dei prezzi esulano dal loro controllo. Le catene di fornitura sono interessate da continue interruzioni, poiché il mondo stenta a ripartire dopo i lockdown anti-Covid. Gli aumenti dei prezzi delle materie prime, provocati sia dalle difficoltà di approvvigionamento che dalla guerra in Ucraina, hanno gettato benzina sul fuoco.

Le banche centrali non possono risolvere nessuno di questi problemi con la politica monetaria; tutto ciò che possono fare è alzare i tassi e ridimensionare i bilanci per riportare la domanda verso l’attuale livello di offerta.

Questo compito non è facile. Una stretta insufficiente o troppo lenta potrebbe scardinare le aspettative di inflazione, inaugurando un periodo di crescita dei prezzi fuori controllo. Una stretta eccessiva, d’altro canto, provocherebbe una recessione e, in assenza di una ripresa dal lato dell’offerta, possibilmente una rapida disinflazione. Le banche centrali hanno iniziato questo ciclo optando per una via di mezzo, ossia per un inasprimento solo graduale. Tuttavia, data la persistenza dell’inflazione, la politica monetaria sta diventando rapidamente più aggressiva.

Le autorità monetarie sono in grado di orchestrare un ciclo di inasprimento più energico, con i rialzi concentrati nelle fasi iniziali, tale da minimizzare il rischio di ribasso? Abbiamo buoni motivi per essere scettici: con l’inflazione che rimane elevata, il percorso verso un “atterraggio morbido” si restringe di mese in mese. A meno che la ripresa dell’offerta non registri un’accelerazione, alleggerendo in parte le spinte sui prezzi che la politica monetaria non è in grado di controllare, le banche centrali non potranno far altro che restare aggressive, anche se questo significa deprimere la crescita.

Dato il difficile contesto macroeconomico, non stupisce che i mercati finanziari abbiano accusato il colpo; in effetti, questo è un aspetto fondamentale del riequilibrio dell’economia. La politica monetaria agisce sul sistema finanziario tramite i mercati finanziari. L’aumento dei tassi d’interesse, l’ampliamento degli spread creditizi e il calo dei corsi azionari indeboliscono la domanda, proprio come i policymaker desiderano. Nel breve periodo le banche centrali si asterranno probabilmente dal sostenere i mercati finanziari, e questo dovrebbe comportare un’ulteriore volatilità.

Esaminare la flessione dell’economia in una prospettiva storica

Per quanto le prospettive economiche a breve termine siano impegnative, non tutte le flessioni economiche sono catastrofiche come quelle verificatesi durante la pandemia e la crisi finanziaria globale. I rallentamenti di solito sono meno pronunciati, e il punto di partenza di quello attuale è relativamente robusto.

Le famiglie godono di finanze solide: i risparmi sono in aumento, il mercato del lavoro è in fermento e il reddito aggregato rimane elevato. Questo dovrebbe consentire alla domanda di rallentare, senza tuttavia crollare, almeno nei prossimi trimestri. Inoltre, data la velocità di questo ciclo, il settore privato non sembra aver accumulato quell’eccesso di leva finanziaria che spesso caratterizza l’inizio delle flessioni economiche. Questa capacità di tenuta dovrebbe limitare i danni nei prossimi mesi.

Un altro punto importante è che l’inflazione non è elevata ovunque. In gran parte dell’Asia non si registrano pressioni sui prezzi come quelle che prevalgono nei paesi occidentali. Mentre le banche centrali in Occidente hanno avviato una stretta monetaria, la politica in Giappone, ad esempio, rimane estremamente accomodante. Le autorità cinesi, sia fiscali che monetarie, continuano ad adottare misure espansive per rimettere in moto l’economia del paese.

Rallentamento delle economie emergenti nonostante la stabilizzazione della Cina

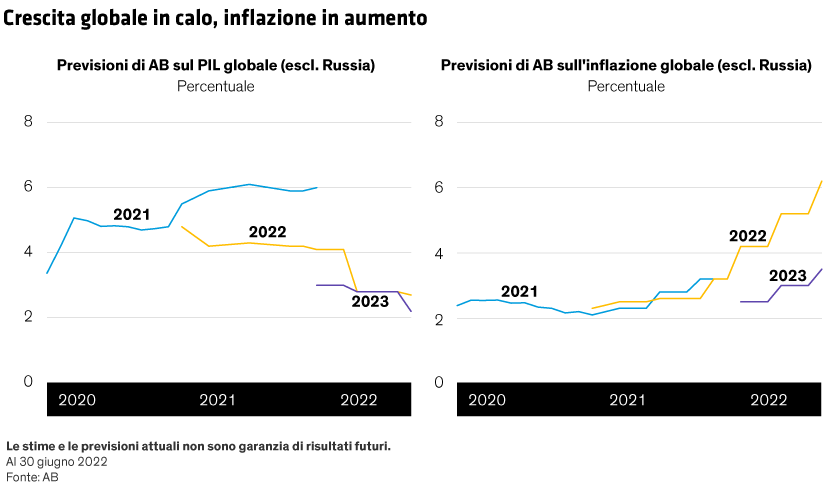

La Cina è una tessera fondamentale dell’economia mondiale, e la sua politica “zero COVID” e i relativi lockdown hanno rappresentato un grosso ostacolo negli ultimi mesi. In un mondo caratterizzato da continue interruzioni delle catene di fornitura, una ripresa della Cina sarebbe un’arma importante per riportare l’economia globale verso la normalità. Dopo diversi mesi deludenti, alla fine del secondo trimestre i dati economici cinesi hanno ripreso quota, suggerendo un miglioramento del quadro della crescita. Continuiamo a prevedere un tasso di espansione superiore al consensus; le autorità faranno probabilmente quanto necessario per raggiungere l’obiettivo ufficiale di crescita del PIL del 5,0-5,5% per il 2022.

In altri mercati emergenti, le banche centrali (in particolare in Europa e in America Latina) sembrano vicine alla conclusione dei rispettivi cicli di inasprimento. Tuttavia, finché non vedranno segni tangibili di disinflazione, non potranno permettersi di abbassare la guardia. Come già osservato, questo ciclo inflazionistico è diverso dagli altri, e i rischi d’inflazione sono aumentati al punto tale che le banche centrali sembrano adesso disposte a sacrificare la crescita pur di arrestare la spirale dei prezzi.

Di conseguenza, abbiamo rivisto leggermente al ribasso le nostre previsioni di crescita per i mercati emergenti (escluse Cina e Russia). Questo implica un aumento del divario con i mercati sviluppati nel 2023, anche se ciò non andrebbe letto come uno sviluppo positivo per i mercati emergenti, dato che le proiezioni di crescita per entrambi i gruppi sono inferiori alla media. Inoltre, l’accelerazione della stretta da parte delle banche centrali dei mercati sviluppati potrebbe costringere le omologhe emergenti a prolungare i propri cicli di inasprimento per mantenere differenziali di interesse vantaggiosi in termini nominali. Di conseguenza, l’insieme dei rischi per le prospettive di crescita dei mercati emergenti rimane orientato al ribasso.

I rischi sociali e fiscali di un’inflazione più elevata

Un atterraggio duro dell’economia globale dovrebbe pesare sui prezzi delle materie prime, la cui diminuzione dovrebbe, nel complesso, frenare l’inflazione nei mercati emergenti, anche se in misura minore rispetto al solito. I principali motivi sono da ricercarsi nelle difficoltà di approvvigionamento di generi alimentari dovute alla guerra in Ucraina e nel rischio di una maggiore trasmissione dell’inflazione globale sui prezzi interni attraverso i movimenti dei tassi di cambio e i rincari delle importazioni.

Un’inflazione più elevata comporta rischi sociali per le economie emergenti e potrebbe causare un deterioramento dei loro conti pubblici. Questo problema è già visibile in diversi paesi, dove gli shock inflazionistici vengono assorbiti mediante un aumento dei sussidi o l’estensione dei trasferimenti sociali varati durante la pandemia per sostenere il reddito disponibile. Quanto più tempo si impiega a riportare sotto controllo l’inflazione, tanto maggiore è il rischio di frammentazione fiscale. Tuttavia, le economie emergenti sarebbero messe a dura prova anche da un inasprimento accelerato delle condizioni finanziarie globali volto ad arrestare la spirale inflazionistica, per cui i prezzi degli asset potrebbero restare a un bivio finché la morsa della stagflazione non si attenua.

Il quadro generale in sintesi

Le prospettive economiche sono difficoltose, con un’inflazione che rimane ostinatamente elevata anche a fronte di un rallentamento del ritmo di espansione. Le banche centrali non hanno alternative valide: contrastare l’inflazione erode la crescita, ma lasciarla salire rischia di provocare effetti ancora più destabilizzanti. Per il momento tutta l’attenzione delle autorità monetarie è focalizzata sulla lotta all’inflazione, anche a costo di una crescita più lenta e di una debole performance dei mercati finanziari.

Cosa monitorare in questa fase?

L’inflazione effettiva e quella attesa, che reputiamo fondamentali. Una volta che l’inflazione, come prevediamo, avrà perso slancio, e a condizione che le aspettative d’inflazione rimangano ancorate, le banche centrali potranno iniziare a porre maggiore enfasi sulla crescita. Una svolta di questo genere sarebbe a nostro avviso il segnale di una ripresa economica e finanziaria imminente. Nel frattempo, la volatilità dovrebbe rimanere il tema dominante sui mercati finanziari.