2) LA PRESSIONE SOTTOSTANTE DOVREBBE AUMENTARE NEL SECONDO SEMESTRE

La domanda dovrebbe recuperare terreno più in fretta dell’offerta, spingendo verso l’alto l’inflazione su base mensile e trimestrale nella seconda metà dell’anno, anche se l’inflazione calcolata su base annua inizierà a diminuire alla fine dell’estate.

Con il sostegno fiscale che mira direttamente a preservare il potere d’acquisto dei consumatori, dubitiamo che le imprese riusciranno a tenere il passo con un’ondata di spesa che potrebbe durare diversi mesi una volta riaperta l’economia. Le aziende avranno infatti bisogno di tempo per ricalibrare le risorse e le forniture per tornare alla normale attività operativa. Se hanno più ordini di quanti riescano a soddisfarne o se devono pagare di più per rispondere più velocemente, le imprese tendono ad alzare i prezzi, dando impulso all’inflazione.

Nelle filiere produttive si notano già le prime tensioni. I sottoindici del settore manifatturiero compilati dall’Institute for Supply Management (ISM), che misurano aspetti come gli ordini arretrati e i tempi di consegna dei fornitori, sono elevati e in aumento, il che tende a prefigurare un rialzo dell’inflazione. Questo effetto agisce con ritardo: anche quando i vincoli dell’offerta si allentano, come prima o poi avviene, i colli di bottiglia degli ultimi mesi alimentano l’inflazione nei mesi successivi.

3) DOPO LA RIPRESA DELL’OFFERTA, L’INFLAZIONE DOVREBBE DIMINUIRE E RIMANERE MODESTA

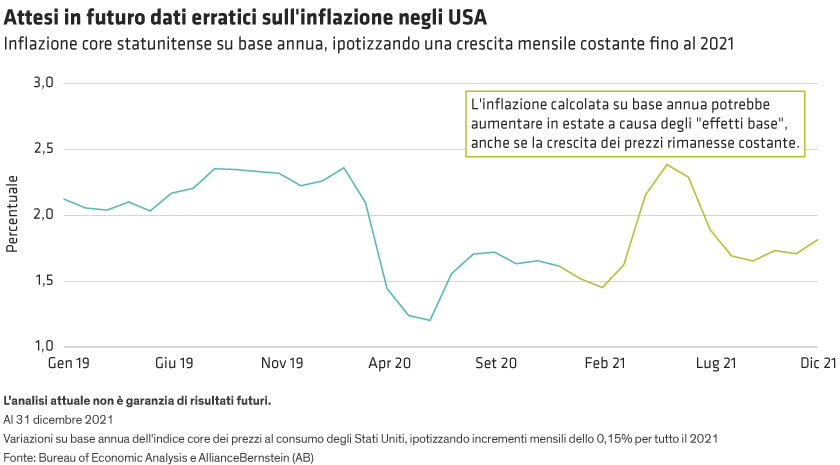

È impossibile prevedere con precisione l’andamento del livello generale dei prezzi, ma secondo le nostre stime l’inflazione core dovrebbe attestarsi al 2,1% su base annua entro la fine del 2021, per poi restare costante. Grazie alla breve durata della contrazione economica e all’imponente sostegno politico, è probabile che l’offerta abbia subito meno danni di quanti non ne abbia subiti nella maggior parte delle recessioni passate.

Ciò significa che i vincoli dell’offerta dovrebbero allentarsi in breve tempo, favorendo un nuovo raffreddamento dell’inflazione core, considerato che l’output gap nell’economia statunitense riduce le pressioni sui prezzi. A nostro parere, l’inflazione inerziale rimarrà probabilmente sottotono finché l’output gap dell’economia statunitense non sarà completamente chiuso.

4) LA FED MANTERRÀ PROBABILMENTE UNA POLITICA ACCOMODANTE NEL 2021, PROCEDENDO A UNA STRETTA CON LENTEZZA

La risposta politica della Fed all’aumento dell’inflazione sarà la variabile fondamentale per determinare l’andamento dei prezzi degli asset una volta terminata la pandemia di Covid-19. Riteniamo che la Fed seguirà la rotta già tracciata, mantenendo una politica pienamente accomodante per tutto l’anno, anche a fronte di una crescita robusta e di un’inflazione in aumento. La banca centrale è più preoccupata di attuare una stretta prematura anziché tardiva, ed è disposta a rischiare e persino a incoraggiare un superamento del target d’inflazione pur di favorire una crescita sostenuta.

Pertanto, la politica monetaria statunitense rimarrà espansiva per tutto il 2021 e sarà seguita da una stretta molto lenta negli anni a venire. Quale primo passo, ci aspettiamo che la Fed riduca gradualmente gli acquisti del quantitative easing nel corso del 2022, comunicando questa intenzione a partire dalla fine di quest’anno se tutto va secondo i piani, nella speranza di evitare un “taper tantrum” come quello del 2013.

Un innalzamento dei tassi è ancora una prospettiva remota; il tapering richiederà un intero anno solare, seguito da almeno sei mesi senza rialzi. Dovremo aspettare quindi di arrivare al 2023 prima che un aumento dei tassi ufficiali diventi una possibilità ragionevole.