La funzione di reazione della Banca centrale europea (BCE) è sempre meno chiara, in maniera quasi deliberata. Una cosa però è certa: l’istituto continuerà a opporsi a un aumento dei rendimenti obbligazionari nel breve termine.

La settimana scorsa la BCE ha promesso di accelerare gli acquisti di obbligazioni per evitare un inasprimento prematuro delle condizioni finanziarie. Una mossa inaspettata, che ha inviato un segnale forte: Francoforte è determinato a contrastare un aumento dei rendimenti obbligazionari dell’eurozona in una fase in cui i rendimenti statunitensi sono soggetti a pressioni al rialzo.

Gli investitori hanno bisogno di maggiore chiarezza, ma le autorità non la forniscono

Il Consiglio direttivo della BCE non ha tuttavia specificato quante obbligazioni intende acquistare. Inoltre, ha continuato a definire le condizioni finanziarie in modo poco chiaro, utilizzando termini quali “olistiche” e “multiformi”. In effetti, la presidente della BCE Christine Lagarde ha confuso ulteriormente le acque parlando di una “fase a monte” e di un “aspetto a valle” del processo di trasmissione monetaria.

Fortunatamente, possiamo in parte chiarire questi punti.

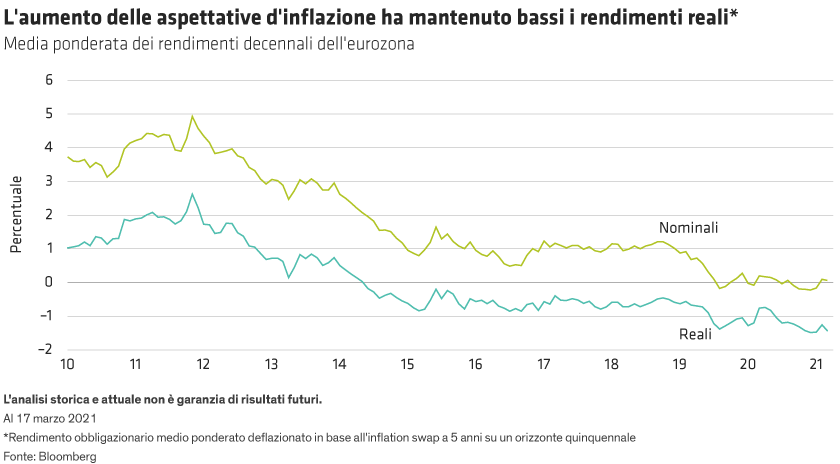

La BCE può anche preferire un approccio olistico per definire le attuali condizioni finanziarie, ma è chiaro che la variabile più importante su cui concentrarsi è il tasso d’interesse privo di rischio. In passato, questa espressione avrebbe potuto indicare il tasso di rifinanziamento della BCE; oggi, invece, denota l’intera curva dei rendimenti dell’area euro, misurata sulla media ponderata dei rendimenti sovrani o dei tassi swap indicizzati overnight.

Tuttavia, non è chiaro se la BCE pensi al tasso d’interesse privo di rischio in termini reali o nominali: una distinzione importante, che ha diviso il Consiglio direttivo. Al centro di questa divisione c’è una differenza di vedute sull’efficacia della politica monetaria.

I membri del Consiglio direttivo, convinti che la politica monetaria possa ancora giocare un ruolo attivo nel dare impulso all’inflazione, ritengono che l’attuale politica non sia ancora abbastanza espansiva. A loro giudizio, la BCE dovrebbe opporsi a un aumento dei rendimenti nominali anche se le aspettative d’inflazione cominciano a salire (poiché ciò si tradurrebbe in un calo dei rendimenti reali e in una politica più espansiva). Il membro del Comitato esecutivo Fabio Panetta ha recentemente espresso con forza questo punto di vista.

Altri membri del Consiglio direttivo temono invece che la politica monetaria della BCE stia per esaurire la propria efficacia e nutrono crescenti timori per gli effetti collaterali negativi. Vedono pertanto con favore un rialzo dei rendimenti nominali, a condizione ch’esso sia preceduto da un aumento delle aspettative d’inflazione (che lasci invariati i rendimenti reali e la portata della politica monetaria).

Politica monetaria: intensità vs durata

Il membro del Comitato esecutivo Isabel Schnabel ha recentemente accennato a questa differenza di approccio, parlando di “intensità” e “durata” dello stimolo monetario. Questo è un modo utile per inquadrare l’attuale dilemma della BCE. Il Consiglio direttivo dovrebbe utilizzare l’aumento delle aspettative d’inflazione come opportunità per aumentare l’intensità dell’azione di stimolo? Oppure dovrebbe assumere un atteggiamento più paziente, concentrandosi sulla durata del sostegno politico straordinario?

Se Mario Draghi fosse al comando della BCE, forse conosceremmo già la risposta a questa domanda: la storia suggerisce che l’ex presidente si schiererebbe a favore dell’intensità e cercherebbe di spingere il resto del Consiglio direttivo nella stessa direzione. Ma il timone adesso è in mano a Christine Lagarde, che preferisce un approccio più consensuale. Di conseguenza, potremmo non conoscere la risposta al dibattito su tassi reali vs nominali (o intensità vs durata) fino alla seconda parte di quest’anno, quando la BCE pubblicherà il riesame della strategia di politica monetaria.

Fino ad allora, le strade percorribili sono due. La prima è che la BCE si opponga a un aumento dei rendimenti nominali; la seconda è che si concentri sui rendimenti reali e regoli il livello dei rendimenti nominali in funzione dell’andamento delle aspettative d’inflazione, un approccio che potremmo chiamare “controllo dinamico della curva dei rendimenti”. Philip Lane, Chief Economist della BCE, ha menzionato questo approccio in una recente intervista al Financial Times.

Controllo dinamico della curva dei rendimenti

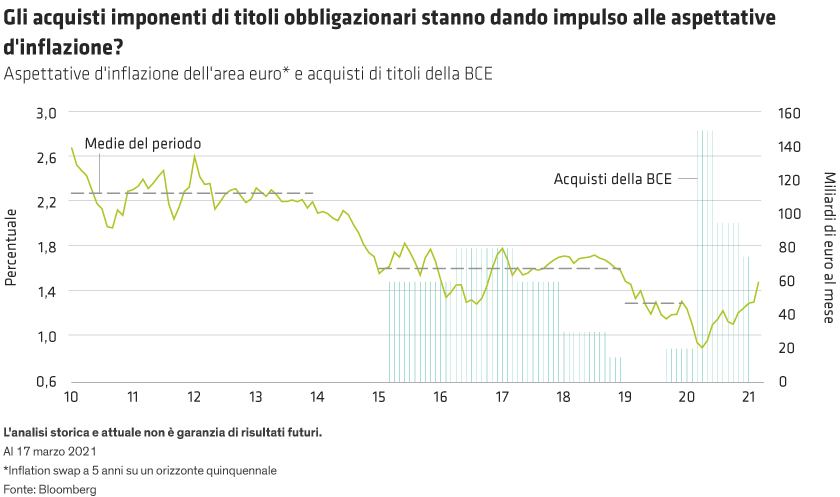

Nelle ultime settimane le aspettative d’inflazione dell’area euro (misurate dall’inflation swap a 5 anni su un orizzonte quinquennale) sono salite all’1,5%, contribuendo a mantenere i rendimenti reali entro pochi punti base dai minimi storici nonostante l’aumento dei rendimenti nominali (cfr. Grafico in basso). Se la BCE è attualmente focalizzata sui rendimenti reali, come sospettiamo, il Consiglio direttivo non dovrebbe essere eccessivamente preoccupato per i futuri sviluppi.