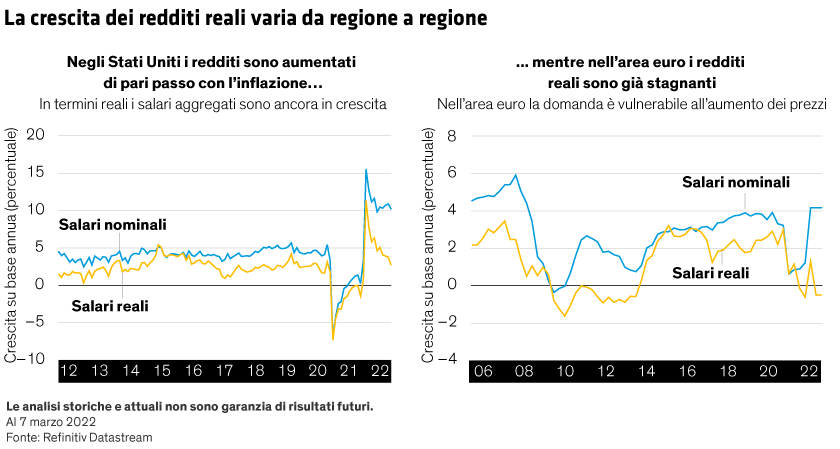

L’invasione russa dell’Ucraina ha scosso l’economia globale, contribuendo a ulteriori impennate dei prezzi di energia e materie prime. Questi nuovi catalizzatori inflazionistici produrranno effetti diversi sulle decisioni di politica monetaria, poiché le economie regionali partono da diverse situazioni iniziali che ne determinano l’eventuale capacità di sopportare il rincaro delle materie prime.

La crisi ucraina sta avendo tragiche ripercussioni per la popolazione locale, mentre i suoi effetti macroeconomici si stanno facendo sentire in tutto il mondo. Secondo i dati della Banca Mondiale, la Russia e l’Ucraina rappresentano insieme meno del 2% del PIL mondiale. Si tratta di una quota piuttosto ridotta, e che tuttavia cela il loro sproporzionato impatto in quanto esportatori di materie prime essenziali, verosimilmente destinato a danneggiare l’economia globale in due modi. Innanzitutto, il conflitto in Ucraina determinerà una riduzione delle spedizioni di prodotti agricoli e industriali; in secondo luogo, le sanzioni occidentali impediranno l’esportazione di materie prime da parte della Russia. In entrambi i casi è probabile che le restrizioni sul fronte dell’offerta portino a un ulteriore aumento dei prezzi.

Le conseguenze dello shock sul fronte di grano e fertilizzanti per i prezzi dei generi alimentari

La Russia e l’Ucraina ammontano, complessivamente, a oltre il 25% delle esportazioni di grano a livello globale. La prima rappresenta, da sola, circa il 13% delle esportazioni globali di fertilizzanti azotati. Il conflitto, dunque, è inevitabilmente destinato a provocare rincari dei generi alimentari in tutto il mondo. Le nostre ricerche indicano che tale impatto sarà avvertito sproporzionatamente di più nei Paesi appartenenti ai mercati emergenti, che fanno maggiore affidamento sulle importazioni dall’Ucraina e dalla Russia, tra cui Egitto, Indonesia, Brasile e Turchia.

Il gas neon è un’altra materia prima che risentirà con tutta probabilità del conflitto. Iceblick, azienda con sede a Odessa, è responsabile del 65% delle forniture globali di gas neon, utilizzato nel processo di litografia laser fondamentale per la produzione di chip per computer. In questo caso le ripercussioni saranno probabilmente maggiori per i Paesi sviluppati.

La variabile più importante, tuttavia, è rappresentata potenzialmente dal ruolo della Russia come esportatrice di energia. Secondo l’Agenzia internazionale per l’energia, il Paese è il terzo produttore al mondo di petrolio dopo Stati Uniti e Arabia Saudita, nonché il primo esportatore al mondo di petrolio verso i mercati globali. La Russia, in particolare, soddisfa all’incirca il 40% del fabbisogno energetico dell’Europa.

Il rincaro del petrolio è una questione influente

I prezzi del petrolio erano in aumento già prima dell’invasione russa. I prezzi si stanno avvicinando al picco di 140 dollari al barile (al 7 marzo 2022) registrato nel 2008 e, se lo superassero, potremmo dover affrontare una crisi globale (v. grafico in basso).