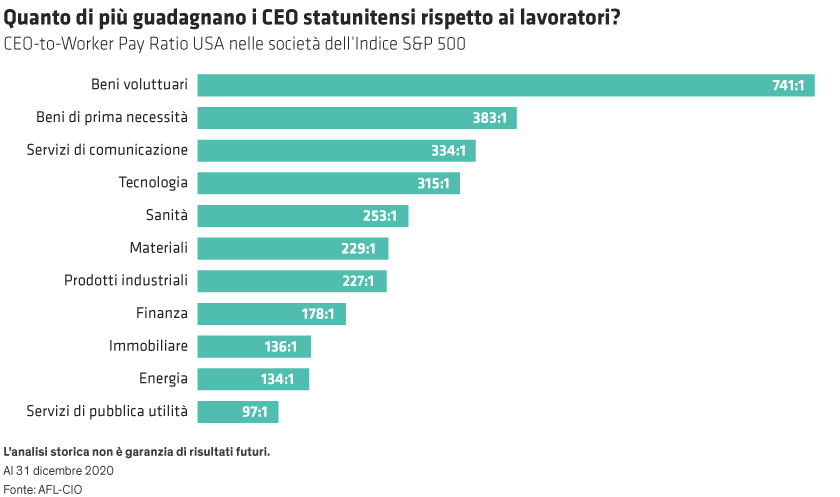

Il CEO pay ratio stesso presenta alcuni punti deboli, anche se la sua divulgazione è stata resa obbligatoria dalla US Securities and Exchange Commission (SEC). È opportuno rilevare che il livello retributivo medio dei lavoratori e l’entità delle aziende variano ampiamente nei diversi settori. Ad esempio, il settore dei beni voluttuari comprende Amazon, un colosso globale che conta molti dipendenti sottopagati nel segmento della distribuzione. Inoltre le aziende hanno la libertà di scegliere il dipendente medio da utilizzare nel confronto con la remunerazione del CEO. “La SEC consente alle aziende di usare campionamenti statistici, stime ragionevoli o anche solo di considerare componenti della retribuzione facilmente identificabili (es. busta paga o retribuzione W-2), purché la metodologia sia “ragionevole” e divulgata nella dichiarazione di delega”, secondo Pearl Meyer, una società di consulenza attiva nel campo della retribuzione dei dirigenti. Queste disparità rendono difficile operare un confronto significativo.

È chiaro che il ciclo inflazionistico della retribuzione dei dirigenti è stato trainato da diversi fattori. Per gli investitori di oggi, il problema principale è assicurarsi che tale retribuzione sia correlata ai giusti obiettivi.

Obiettivi chiari alla base di una performance positiva

La retribuzione dei dirigenti associata a specifici indicatori si basa su un concetto semplice: deve essere associata a una performance che migliora il valore a lungo termine dell’azienda. Tuttavia per essere efficaci, i pacchetti retributivi dei dirigenti devono avere obiettivi chiari sostenuti da KPI specifici allineati con l’orientamento strategico dell’azienda.

La nostra analisi degli utili per azione (EPS) 2020 per le aziende comprese nell’Indice Russel 3000 ha sottolineato l’importanza della definizione di obiettivi chiari. L’analisi ha messo a confronto l’EPS 2020 effettivo rispetto all’EPS target nei pacchetti retributivi dei dirigenti. Abbiamo rilevato che le migliori aziende dell’indice (top 1%) hanno ottenuto un EPS effettivo molto simile a quello target (una differenza del 5% circa in media). Possiamo desumere che tali aziende tendono ad avere un’idea più chiara del loro orientamento strategico e che questo si riflette nei rispettivi KPI. Per contro, le aziende ultime in classifica (1%) hanno registrato una maggiore disparità tra l’EPS effettivo e quello target (una differenza superiore al 200% in media, perché nella maggior parte dei casi l’EPS effettivo 2020 è stato nettamente inferiore al target).

Analogamente, tramite la nostra campagna di engagement pan-aziendale, abbiamo rilevato che le aziende che comprendono approfonditamente i fattori ESG fondamentali per il loro business sono in grado di definire target retributivi per i dirigenti che sono specifici e significativi, nonché più efficaci nel portarle al livello successivo. Ad esempio abbiamo interagito con aziende che hanno stabilito un target che combina la fidelizzazione dei dipendenti con la diversità e l’inclusione (D&I). Questo dimostra l’intenzione di creare e trattenere una forza lavoro realmente inclusiva e diversificata, piuttosto che adoperarsi una tantum per assumere più rappresentanti di una minoranza. Analogamente, il fornitore di servizi di pubblica utilità American Electric Power Company ha definito dei target per la retribuzione dei dirigenti associati allo sviluppo della capacità di emissione di gas non-serra come percentuale della capacità totale su base triennale. Questo approccio molto concreto risulta in contrasto con altri esponenti del settore, che definiscono target pluriennali o indefiniti senza specificare in alcun modo le azioni concrete da intraprendere.

Secondo gli scettici, i KPI associati ai fattori ESG rappresentano una distrazione dall’obiettivo primario, ossia migliorare il valore a lungo termine dell’azienda. Noi non siamo dello stesso avviso. Comprendere correttamente l’importanza dei fattori ESG per il futuro a lungo termine del business può migliorare la chiarezza e l’efficacia dei target retributivi dei dirigenti. Dal nostro punto di vista, non è l’ESG a confondere le acque intorno alla remunerazione dei dirigenti. La nostra analisi sull’indice Russel 3000 ha rilevato che l’ultimo 1% delle aziende non solo non è riuscito a raggiungere gli obiettivi di utile e altri indicatori finanziari prestabiliti circa nell’80% dei casi, ma ha addirittura escogitato modalità per incrementare i bonus annuali usando altri indicatori non finanziari, ad esempio obiettivi strategici od operativi non necessariamente correlati all’ESG.

Le quattro componenti di un piano retributivo efficace

In base alla nostra analisi proprietaria dei dati e alle attività di engagement, riteniamo che un piano retributivo per i dirigenti efficace abbia quattro componenti chiave.

- Parametri accurati—che riflettono il focus e l’orientamento strategico dell’azienda.

- Reale impegno a livello dirigenziale—i KPI sottostanti devono essere sufficientemente solidi e impegnativi da richiedere un forte impegno da parte dei dirigenti a fronte dell’erogazione dell’incentivo.

- Salvaguardie contro i guadagni improvvisi—o altre remunerazioni eccessive. Dovrebbero includere clausole di clawback nei casi in cui il successo presunto si riveli illusorio, e limitazioni retributive in alcuni casi.

- Benchmark chiari—devono essere applicati sulla base di una solida metodologia atta a confrontare la retribuzione dei dirigenti con le controparti. Questo dovrebbe assicurare che i comitati di remunerazione non si muovano solamente al rialzo sulla base degli incentivi più recenti e più elevati.

Porre un limite alla retribuzione dei dirigenti

Quella dell'equità retributiva è una tematica dibattuta. In termini pratici, gli investitori hanno a disposizione pochi strumenti per limitare la retribuzione dei dirigenti. Ad esempio negli USA, nonostante il voto “say on pay” degli azionisti, non esiste alcun limite regolamentato all’importo totale in dollari che le aziende possono versare al senior management. Il requisito della SEC di rendicontare il CEO-to-worker pay ratio ha lo scopo di evidenziare pagamenti eccessivi, ma non è in grado di controllarli direttamente.

Per questo è importante che gli investitori valutino l'efficienza delle pratiche retributive in termini di costo e gestione delle risorse umane, e insistano sull’allineamento degli incentivi a obiettivi chiari e specifici. La capacità di influenzare i piani retributivi dei dirigenti è uno dei pochi strumenti a disposizione degli investitori per fare pressione sull’azienda. E dovrebbe essere messo a frutto al fine di garantire che le aziende siano gestite in maniera efficace e responsabile e in un’ottica di lungo periodo. Il successo a lungo termine, per sua natura, integra gli interessi di numerosi stakeholder, tra cui azionisti, dipendenti e clienti. Ignorare questi stakeholder, in ultima analisi, è una minaccia per l’esistenza stessa dell'azienda.

Incorporare l’ESG nelle strutture retributive dei dirigenti

Una ricerca recente del NYU Stern Center for Sustainable Business (Stern) supporta la nostra idea sull’importanza di integrare KPI e target ESG nelle strutture retributive dei dirigenti.

Il meta-studio 2020 dello Stern (che unisce dati tratti da oltre 1000 studi pubblicati tra il 2015 e il 2020) ha rilevato una correlazione positiva tra la performance finanziaria e l’integrazione attiva dei fattori ESG rilevanti nelle strategie di investimento (rispetto ai portafogli caratterizzati unicamente da uno screening negativo). La ricerca ha dimostrato un rapporto positivo per il 58% degli studi aziendali sottostanti, con un focus su indicatori operativi come la redditività del capitale proprio, il rendimento delle attività o il rendimento sulla quotazione azionaria. Secondo lo Stern, il 13% degli studi ha evidenziato un impatto neutrale, il 21% risultati eterogenei (con lo stesso studio che ha prodotto risultati positivi, neutrali o negativi) e solamente l’8% un rapporto negativo.

Il nostro screening proprietario delle aziende campione che utilizzano parametri ESG nei loro piani retributivi per i dirigenti corrobora le conclusioni dello Stern. Abbiamo analizzato una serie di società britanniche e statunitensi con diverse capitalizzazioni di mercato attive in vari settori al fine di individuare quelle che integravano gli indicatori ESG nei loro piani in maniera specifica e strategica. Li abbiamo poi messi a confronto con le aziende che hanno adottato dei parametri ESG più vaghi. I risultati hanno dimostrato che le aziende che hanno adottato target ESG specifici e azionabili hanno versato una percentuale inferiore di ricavi ai funzionari esecutivi rispetto a quelle che hanno adottato KPI legati all’ESG più vaghi (0,31% vs 0,40% rispettivamente). Questo sottolinea che le aziende più consapevoli dei fattori ESG gestiscono le spese in maniera più responsabile.

Il buon esempio si traduce in best practice

La campagna di engagement panaziendale di AB ha prodotto alcuni importanti esempi di buone prassi nella definizione degli obiettivi ESG.

Gerresheimer: nell’ambito della sua campagna di engagement panaziendale, nel 2020 AB ha iniziato a chiedere a Gerresheimer informazioni sui suoi piani volti a incorporare indicatori ESG nella retribuzione dei dirigenti. Nel 2021, la società ha condiviso il suo piano volto a integrare l’ESG come modificatore all’interno della formula per il calcolo dell’incentivo a breve termine, con un parametro per ciascuna lettera (E, S e G) e fasi e obiettivi chiaramente definiti. Continueremo a interagire con l’azienda per valutare il rigore nell’applicazione dei parametri ESG e il relativo impatto sulla retribuzione totale dei dirigenti.

Danaher Corp: abbiamo chiesto al management dell’azienda in che modo intendesse raggiungere l’obiettivo di riduzione delle emissioni di gas serra. L’azienda aveva già elaborato un piano generale per usare i dati di analisi interni da Danaher Business Systems (DBS) per misurare nello specifico l’uso dell’energia e la riduzione dei rifiuti. Abbiamo suggerito che l’obiettivo a lungo termine della riduzione dei gas serra elaborato usando i dati di analisi DBS sarebbe stato un parametro più significativo da inserire negli obiettivi qualitativi per il piano di incentivi annuale, allo scopo di incoraggiare un approccio più strategico all’integrazione ESG.

XPO Logistics: anche in risposta al nostro feedback dall’engagement 2020 di AB, la società ha aggiornato i suoi parametri ESG elaborando un approccio scorecard altamente specifico. Questo ha rappresentato il 25% del premio di incentivo a lungo termine, l’80% del quale comprendeva indicatori quantitativi. Il restante 20% di indicatori non quantitativi “prevede il raggiungimento di obiettivi predeterminati o tappe intermedie binarie per poter essere certificato”.

I parametri associati ai fattori ESG continueranno ad evolvere

Allineare i pacchetti retributivi dei dirigenti con gli obiettivi ESG richiede del tempo. Alcuni settori, tra cui l’asset management stesso, sono ancora molto indietro. Ma iniziando dagli obiettivi giusti e imparando dalle best practice in tutti i settori, la fase di recupero dovrebbe essere rapida ed efficace. In AB abbiamo già incluso degli obiettivi D&I nei nostri piani retributivi per i dirigenti e abbiamo intenzione di aggiornare il piano in concomitanza con i nostri progressi nella gestione dei temi ESG chiave. Siamo sicuri che molti altri ci seguiranno.

Ha contribuito alla presente analisi Robert Keehn, Proxy and ESG Engagement Associate del team Responsible Investing di AB.