-

Le performance passate, le analisi storiche e attuali, e le stime non costituiscono garanzia di risultati futuri.

ESG in azione: ottimizzare i modelli di investimento sul cambiamento climatico

11 febbraio 2021

5 min read

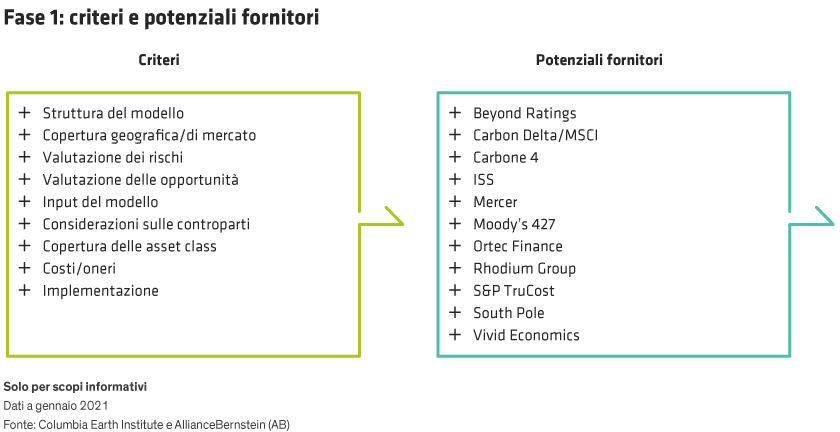

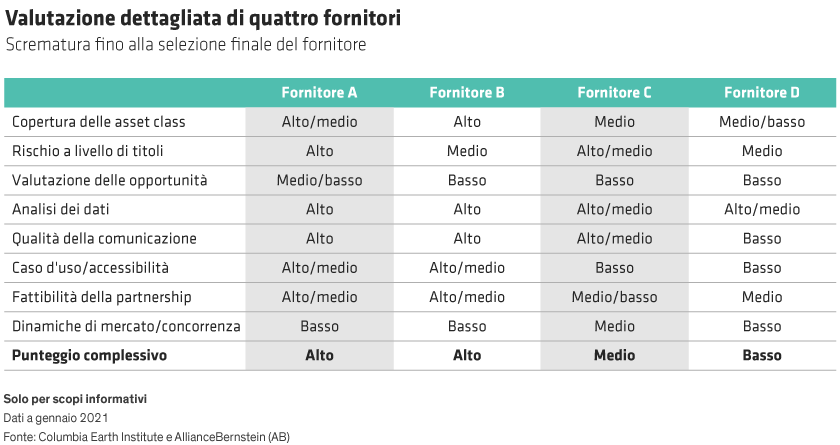

Il problema

l'analisi degli scenari di cambiamento climatico è un settore nascente, con dati imperfetti e approcci estremamente variabili che rendono il tutto più complicato. Gli investitori hanno un'urgenza sempre maggiore di misurare gli effetti del cambiamento climatico sui loro portafogli.

La tesi d'investimento

Il cambiamento climatico influisce sulle valutazioni delle attività finanziarie, ma fino a poco tempo fa i suoi effetti non venivano misurati. Gli investitori che incorporano fin da subito questi dati nelle valutazioni avranno una visione più chiara dei rischi e delle opportunità realmente presenti nei loro portafogli.

Obiettivi della ricerca

Le analisi degli scenari di cambiamento climatico già esistenti rappresentano un buon inizio, ma occorre un ulteriore sviluppo affinché i gestori di portafoglio possano implementare completamente questi modelli nelle decisioni d'investimento.

Autori

-

Nota per tutti i lettori: Questo documento è stato approvato da AllianceBernstein Limited, un'affiliata di AllianceBernstein L.P. Le informazioni contenute nel presente documento riflettono le opinioni di AllianceBernstein L.P. o delle società collegate e delle fonti che essa considera affidabili alla data della pubblicazione. AllianceBernstein L.P. non rilascia alcuna dichiarazione o garanzia in merito all'accuratezza dei dati e pertanto non garantisce che le stime, previsioni o opinioni contenute nel presente video si verifichino. La performance passata non costituisce garanzia di risultati futuri. Le opinioni espresse nel presente documento possono essere soggette a modifiche in qualsiasi momento successivo alla data di pubblicazione dello stesso. Il presente documento ha finalità meramente informative e non costituisce una consulenza d'investimento. AllianceBernstein L.P. non fornisce alcun tipo di consulenza fiscale, legale o contabile e non tiene conto degli obiettivi d'investimento o della situazione finanziaria del singolo investitore; prima di prendere qualunque decisione, invitiamo gli investitori a rivolgersi ai professionisti del settore per esaminare la propria specifica situazione. La presente informativa non deve essere interpretata come materiale commerciale o di marketing, ovvero come una sollecitazione o invito ad acquistare o vendere alcun prodotto, strumento o servizio finanziario offerto da AB o dalle sue collegate.

-

I riferimenti a specifici titoli sono forniti al solo scopo di illustrare in che modo è possibile utilizzare la ricerca come ausilio per identificare le idee d'investimento nel processo di gestione del portafoglio e non devono essere considerati alla stregua di una raccomandazione da parte di AllianceBernstein L.P. Non si deve presumere che gli investimenti in specifici titoli siano stati o saranno redditizi.

-

Le opinioni espresse nel presente documento non costituiscono una ricerca, una consulenza d'investimento o una raccomandazione di acquisto o di vendita e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB.

-

Il logo [A/B] è un marchio di servizio di AllianceBernstein e AllianceBernstein® è un marchio di fabbrica registrato utilizzato su licenza del proprietario, AllianceBernstein L.P.

-

Nota per i lettori in Europa: le presenti informazioni sono pubblicate da AllianceBernstein (Luxembourg) S.à r.l. Société à responsabilité limitée, R.C.S. Lussemburgo B 34 305, 2-4, rue Eugène Ruppert, L-2453 Lussemburgo. Autorizzata in Lussemburgo e regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF).

-

Nota per i lettori in Austria e Germania: agenti per i pagamenti e responsabili delle informazioni a livello locale: Austria – UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Vienna; Germany – BHF-Bank Aktiengesellschaft, Bockenheimer Landstraße 10, 60323 Francoforte sul Meno.

-

Nota per i lettori del Liechtenstein: il Fondo non è registrato per la distribuzione al pubblico nel Liechtenstein e, di conseguenza, le azioni possono essere offerte solo a un gruppo limitato di Investitori Professionali, in tutti i casi e in tutte le circostanze atte a precludere una sollecitazione pubblica nel Liechtenstein. Il presente documento non può essere riprodotto o utilizzato per altri scopi, né può essere fornito a persone diverse da quelle a cui AB ha inviato personalmente le copie. Né il Fondo né le azioni ivi descritte sono sottoposte alla revisione e alla vigilanza dell'Autorità per i mercati finanziari del Liechtenstein.

-

Nota per i lettori svizzeri: il presente documento è pubblicato da AllianceBernstein Schweiz AG, Zurigo, una società registrata in Svizzera con numero di iscrizione CHE-306.220.501. Questo documento contiene informazioni riservate a Investitori Qualificati.