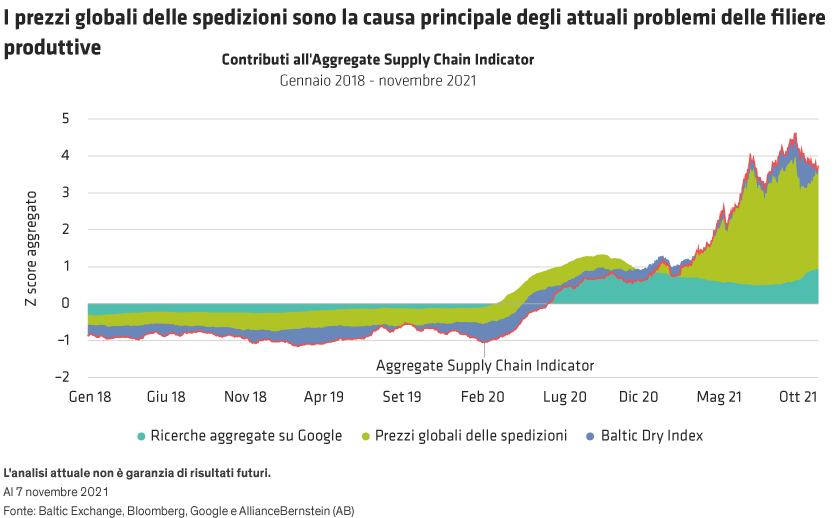

Questo indicatore può segnalare cambiamenti inerenti alle filiere produttive più velocemente dei dati tradizionali. Dopo aver registrato un’impennata durante la pandemia, l’indicatore sembra essersi stabilizzato, seppure su livelli elevati. Il contributo più rilevante all’impennata è giunto dai prezzi dei container per le spedizioni, che stanno diminuendo ma sono ancora piuttosto alti.

Per valutare le pressioni sulla supply chain ricorriamo anche all’elaborazione del linguaggio naturale (NLP), una soluzione basata sui big-data che permette ai computer di comprendere i testi scritti. Abbiamo rintracciato tutte le menzioni riguardanti filiere, logistica, trasporto e spedizioni contenute in 4.000 trascrizioni di call trimestrali sugli utili statunitensi dal 2010. Abbiamo conteggiato le ricorrenze di ognuno di questi termini e valutato le parole circostanti per stabilire se il contesto fosse positivo, neutro o negativo. Abbiamo scoperto che nel 2020 e 2021 i dirigenti delle imprese hanno accennato a problemi della supply chain più spesso che in qualsiasi altro momento degli ultimi dieci anni, con toni decisamente più negativi. Da inizio anno i settori più colpiti sono stati l’automotive, il commercio al dettaglio, la tecnologia, i servizi di trasporto e i materiali. Tuttavia, le cause dei vincoli delle filiere differiscono da un settore all’altro;

tra queste troviamo problemi logistici, inadeguatezza dei fornitori e aumento dei costi del lavoro. I vincoli maggiori sono giunti dall’inadeguatezza dei fornitori, nello specifico dalle carenze di componenti, che hanno impedito in molti casi alle imprese di far fronte alla ripresa della domanda con un’espansione dell’offerta. L’incapacità di trovare nuovo personale, insieme all’aumento del costo del lavoro, ha comportato non poche difficoltà per i settori legati a trasporto, ospitalità, ristorazione e tempo libero. Infine, la logistica – l’incapacità di spostare le merci da un punto all’altro o un incremento sostanziale dei costi di trasporto – ha penalizzato i settori delle vendite al dettaglio, in particolare di generi alimentari.

Monitorare gli effetti degli stravolgimenti delle filiere

I vincoli delle filiere continuano a offuscare le previsioni sui margini delle imprese, le cui stime sono diventate molto meno ottimistiche nel corso dell’anno. Tuttavia, le prospettive sui margini post-COVID-19 sono comunque positive per la maggior parte dei settori, e le aspettative per il 2022 rimangono superiori a quelle del 2019 e 2020.

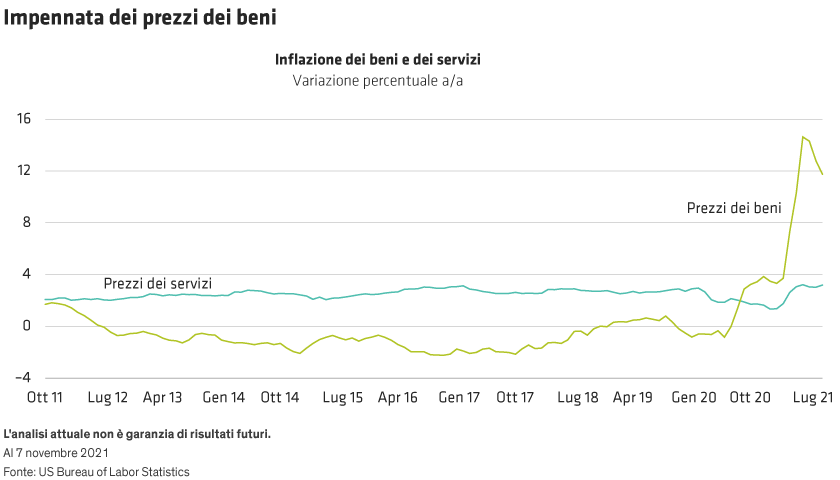

Che possiamo dire dunque delle supply chain? La brutta notizia è che le difficoltà associate alle riaperture dopo il COVID-19 hanno avuto chiare ripercussioni sui margini aziendali e sull’inflazione. La bella notizia è che le famiglie dispongono di denaro a sufficienza per continuare a consumare nonostante i prezzi in aumento, almeno per ora. Ciò significa che i problemi delle filiere produttive non hanno inciso sensibilmente sulle nostre prospettive di crescita globale.

Tuttavia, stiamo attenti a individuare eventuali segnali di rifiuto da parte dei consumatori. Se questi apparissero prima che i problemi delle filiere vengono risolti, le prospettive di crescita potrebbero peggiorare. Ecco perché riteniamo estremamente importante monitorare la supply chain: quanto prima si sblocca, tanto minore sarà il rischio per l’economia.