Previsioni di inflazione contenuta e tassi d’interesse bassi

Nonostante le robuste prospettive di crescita, continuiamo a prevedere che l’inflazione rimarrà relativamente contenuta. Serviranno probabilmente più di un anno o due di crescita economica sostenuta per osservare un aumento significativo dell’inflazione; l’economia statunitense ha registrato quasi un decennio di espansione prima del COVID-19, ma la misura target dell’inflazione utilizzata dalla Fed è rimasta in media ben al di sotto del 2%. Pertanto, le nostre aspettative sulla politica della Fed rimangono invariate: restiamo convinti che il quantitative easing proseguirà per tutto il 2022 e non prevediamo alcun rialzo dei tassi fino alla fine del 2023 o l’inizio del 2024.

A fronte del probabile acquisto da parte della Fed di quasi 1.000 miliardi di dollari di Treasury USA nel corso del 2021, i tassi d’interesse dovrebbero rimanere bassi lungo tutta la curva dei rendimenti, ma meno di quanto accadrebbe in assenza della spesa fiscale. Il rendimento del titolo decennale dovrebbe attestarsi all’1,75% a fine anno, al di sopra del livello attuale ma al di sotto di quello prevalente prima del COVID-19.

Ipotizzando l’avvio del pacchetto di stimolo, ci aspettiamo che gli Stati Uniti crescano più velocemente delle altre economie sviluppate e che i tassi d’interesse USA aumentino più rapidamente che in altri paesi. Questo comporterà plausibilmente un modesto apprezzamento del dollaro nei confronti di altre valute dei mercati sviluppati, come l’euro e lo yen.

Rischi al rialzo e al ribasso

Come per ogni previsione, è importante riconoscere che sussiste una notevole incertezza. Le variabili sono destinate a evolvere, e così la nostra previsione. Il rischio evidente da monitorare rimane il COVID-19.

Il nostro ottimismo, soprattutto riguardo alla seconda metà del 2021, non può infatti prescindere da un miglioramento delle condizioni di salute pubblica e, di conseguenza, da una più ampia riapertura economica. Se questa sarà ritardata dalle mutazioni del virus o una distribuzione a singhiozzo dei vaccini, le nostre prospettive si riveleranno troppo ottimistiche. Lo stesso vale se il Congresso non riesce ad approvare le nuove misure di spesa o approva un pacchetto inferiore alle previsioni.

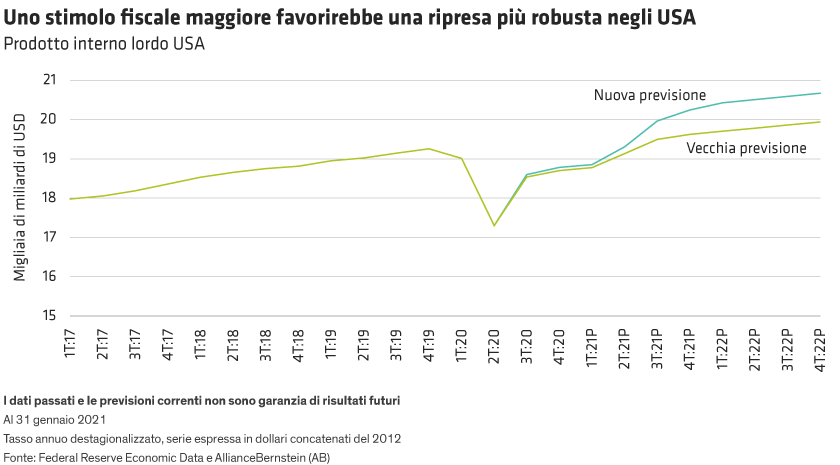

Non mancano però anche i rischi al rialzo. Il Congresso potrebbe approvare tutti i 1.900 miliardi di dollari proposti, anziché i 1.000 miliardi di dollari che ipotizziamo attualmente. L’amministrazione Biden ha anche iniziato a discutere un altro importante provvedimento di spesa incentrato sulle infrastrutture, che potrebbe essere proposto al Congresso nel corso di quest’anno. Per in momento, non abbiamo incorporato questo tipo di pacchetto nelle nostre previsioni; se fosse realizzato, torneremmo a rivedere le nostre previsioni per il 2022 e oltre.

È ancora troppo presto per parlare della pandemia al passato, ma confidiamo nel fatto che l’economia possa tornare verso la normalità entro pochi mesi. Quando ciò accadrà, lo stimolo fiscale darà un forte impulso alla crescita. Le nostre previsioni incorporano questo ottimismo, e ci auguriamo che il prossimo ciclo di revisioni sia basato su una riapertura economica concreta e non solo attesa.