Quanto sopra vale anche per le obbligazioni high yield statunitensi e per il debito investment grade e high yield europeo, e contribuisce a rischiarare le prospettive del credito globale.

I rating prospettici ritornano sui livelli pre-COVID

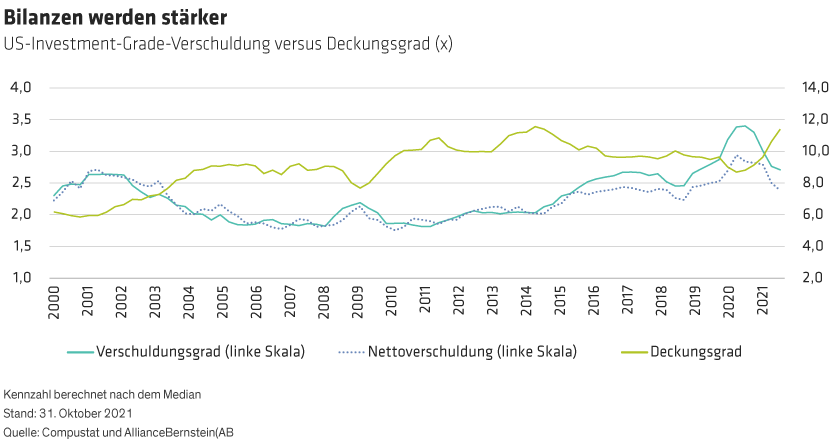

Per valutare lo stato di salute dell’universo del credito corporate, utilizziamo i nostri rating creditizi proprietari per le obbligazioni societarie investment grade e high yield di Stati Uniti ed Europa. Ad esempio, quando è sopraggiunta la prima ondata di COVID-19 nell’aprile 2020, la media ponderata netta dei rating prospettici dei bond investment grade USA è scesa in 14 settori su 19. Adesso in tutti i casi tranne quattro i rating medi sono tornati o hanno superato i livelli pre-COVID.

Due settori – beni di consumo ciclici ed imprese energetiche integrate – presentano rating più elevati di quelli registrati prima della pandemia. Il settore dei beni di consumo ciclici include società come Amazon, che ha beneficiato del passaggio strutturale alle vendite online (un trend che sembra destinato a sopravvivere alla pandemia). Le imprese energetiche integrate hanno tratto vantaggio dagli alti prezzi dell’energia, da un approccio prudente alla spesa per investimenti e da una rigorosa gestione dei bilanci.

I quattro settori con rating ancora inferiori ai livelli pre-COVID sono i beni strumentali (dove i rating medi ponderati rimangono bassi a causa delle difficoltà di Boeing), i servizi petroliferi (dove la maggior parte delle imprese non ha il pricing power necessario per beneficiare del rincaro del petrolio), le raffinerie (per le quali gli alti corsi del greggio costituiscono un fattore d’ostacolo) e le assicurazioni (i tassi di mortalità dovuti al COVID-19 hanno penalizzato gli assicuratori del ramo vita).

Le operazioni di M&A comportano pochi rischi per i rating

Come notato in precedenza, in questa fase del ciclo del credito il rischio che le imprese si indebitino oltremisura per finanziare l’attività di M&A o aumentare le distribuzioni agli azionisti rimane a nostro avviso basso. Questo nostro punto di vista è basato sui trend della liquidità, della leva finanziaria e della copertura degli oneri finanziari, sulla nostra valutazione delle politiche finanziarie delle aziende adesso e nei prossimi 12 mesi, e sui nostri rating creditizi correnti e prospettici.

La nostra classificazione delle politiche finanziarie aziendali in tre categorie – prudenti, neutrali o aggressive – fornisce un’indicazione sulla probabile propensione delle imprese ad assumere ulteriori debiti. Attualmente, secondo la nostra analisi, le politiche finanziarie sono neutrali nella metà dei settori investment grade e prudenti nell’altra metà. Discorso analogo vale per le obbligazioni high yield, dove tuttavia le politiche finanziarie di un settore – quello della tecnologia – sono classificate come aggressive.

Nei prossimi 12 mesi è probabile che le politiche finanziarie diventino “più aggressive” (in termini relativi anziché assoluti) in tutti i settori dell’universo investment grade, ad eccezione delle comunicazioni, dove ci aspettiamo che rimangano neutrali. Nel segmento high yield prevediamo cambiamenti di rilievo solo in due settori, industria di base ed energia, dove le politiche finanziarie diventeranno probabilmente più aggressive.

Per contestualizzare questa analisi, i nostri rating prospettici in relazione ai nostri (già abbastanza solidi) rating correnti sono stabili per oltre la metà degli emittenti investment grade, e ci aspettiamo che i miglioramenti dei profili creditizi superino i deterioramenti in tutti i settori investment grade e high yield, tranne uno (beni strumentali investment grade).

In altre parole, non solo la probabilità di un aumento della leva finanziaria per le operazioni di M&A è bassa, ma vi sono anche i margini per un cambiamento delle politiche finanziarie aziendali senza che questo incida sensibilmente sui rating creditizi. Ciò non esclude che i fondi di private equity con ampie disponibilità di cassa possano effettuare operazioni di leveraged buyout, ma per il momento le prospettive favorevoli per i fondamentali societari superano i rischi di un releveraging tramite questi acquirenti non strategici. Inoltre, anche laddove si è registrata un’attività di private equity, l’impatto sulle metriche del mercato obbligazionario è stato modesto.

Un’importante fonte di diversificazione

Per gli investitori obbligazionari, le robuste dinamiche aziendali, il miglioramento dei bilanci, i rischi gestibili e le politiche finanziarie prudenti suggeriscono che gli emittenti corporate riusciranno ad affrontare con successo la normalizzazione delle politiche monetarie nel 2022. Nei portafogli obbligazionari diversificati, le diverse caratteristiche dei titoli di Stato e del credito e la bassa correlazione tra le due asset class costituiscono un’importante fonte di diversificazione, soprattutto nei periodi di incertezza. Per questo motivo, le prospettive del credito nei prossimi 12 mesi ci sembrano incoraggianti per gli investitori attivi con un approccio selettivo al rischio.