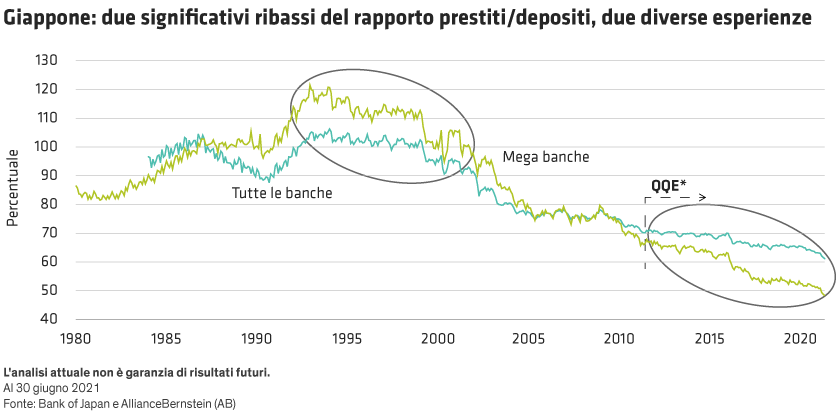

Gli anni ‘90 sono noti come il “Decennio perduto” del Giappone a causa della lunga battuta d’arresto subita dalla crescita economica, uno sviluppo che gli Stati Uniti desiderano evitare. A quel tempo, tuttavia, il Giappone aveva problemi ben più gravi di un rapporto prestiti/depositi in diminuzione: era alle prese anche con l’invecchiamento demografico, un basso tasso di natalità, una crescita stagnante e una bassa efficienza nel contesto di un ciclo di deleveraging seguito allo scoppio di una bolla speculativa. Nessuno di questi fattori costituisce oggi un serio motivo di preoccupazione negli Stati Uniti.

Più rilevante, ai fini dell’attuale situazione statunitense, è un’altra diminuzione del rapporto prestiti/depositi delle banche giapponesi, iniziata intorno al 2015. Questo secondo calo è stato dovuto al programma di qualitative and quantitative easing (QQE). L’economia giapponese era in ripresa grazie alle politiche economiche dell’allora primo ministro Shinzo Abe, e la crescita del credito era stabile al 2-3%. Con i tassi molto bassi o addirittura negativi, le banche giapponesi dovevano compensare l’esiguo margine di interesse netto; così, soggette a vincoli normativi, hanno investito negli asset più sicuri che potevano trovare: obbligazioni governative e di agenzie emesse da autorità nazionali ed estere.

Una volta iniziato il tapering, riteniamo che le banche statunitensi colmeranno il vuoto lasciato dalla Fed, comprando obbligazioni per investire il capitale in eccesso e integrare i deboli margini di interesse netto. E anche se gli istituti statunitensi possono spingersi oltre l’investimento in titoli di Stato, ci aspettiamo che privilegeranno innanzitutto i Treasury USA e i titoli di agenzia di alta qualità.

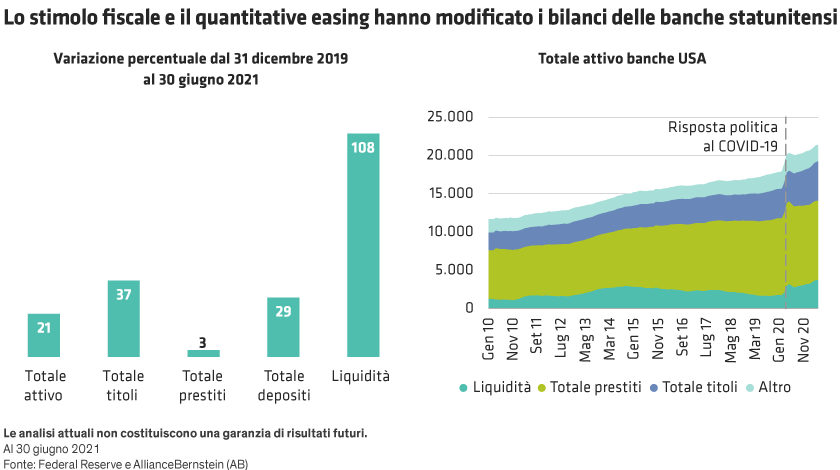

Il rapporto prestiti/depositi delle banche statunitensi ha registrato un calo pronunciato, dovuto tuttavia alla spesa fiscale indotta dalla pandemia anziché a condizioni socio-economiche più dannose. Mentre la Fed riduce gli acquisti di asset e la crescita dei prestiti bancari ritorna alla normalità, seppur in modo irregolare, nei prossimi quattro o cinque anni, le banche statunitensi entreranno nel mercato aperto al posto della Fed per investire il capitale in eccesso.