1. Le vaccinazioni sono in aumento e i timori suscitati dal virus sono in calo

La minaccia di Omicron e altre potenziali varianti continua a incombere sull’universo in via di sviluppo. Alcuni paesi emergenti sono in ritardo nelle campagne vaccinali, ma i tassi di inoculazione stanno migliorando pressoché ovunque.

Inoltre, le popolazioni e i governi stanno imparando a convivere con il virus. Con l’aumento della copertura vaccinale, ci aspettiamo minori restrizioni sull’attività economica. Ciò dovrebbe assicurare alle economie emergenti maggiori margini di manovra per completare le riaperture e proseguire nel cammino della ripresa.

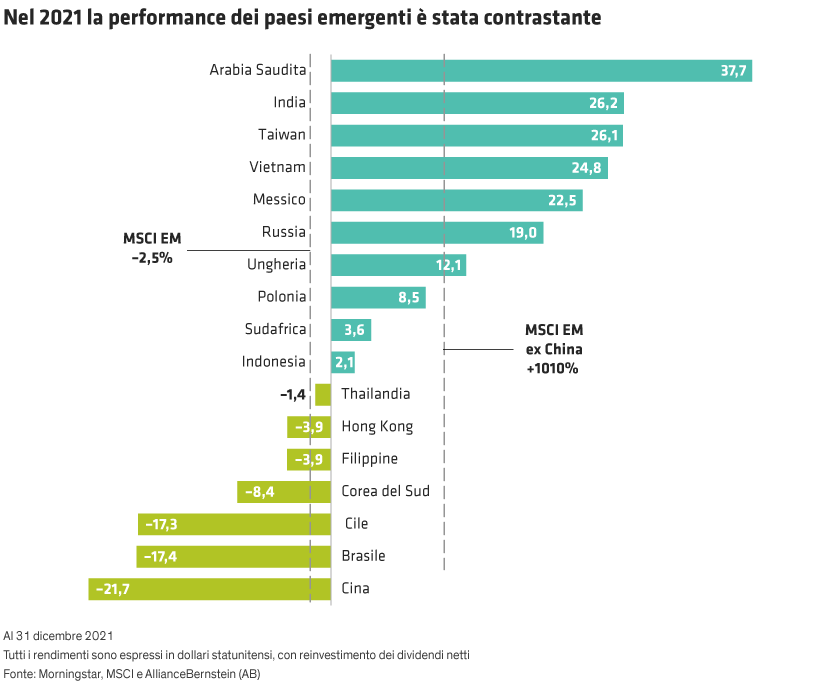

Paesi come Thailandia, Vietnam e Indonesia hanno anche ridotto drasticamente i tassi di contagio. Di conseguenza, insieme all’India, le loro economie dovrebbero riprendere quota e lasciarsi alle spalle le perdite su crediti bancari. Con popolazioni vaccinate numerose e giovani, questi paesi hanno cominciato ad accettare il COVID-19 e tutte le sue varianti come una nuova realtà della vita, evitando di reintrodurre misure restrittive.

2. Le pressioni provenienti dalla Cina sono in diminuzione

Le difficoltà patite dalla Cina nel 2021 sono scaturite da una riduzione della disponibilità di credito, dagli alti livelli di debito nel settore immobiliare e da interventi normativi restrittivi. Un altro fattore d’ostacolo è stato l’aumento della concorrenza con gli Stati Uniti nella tecnologia e nella sicurezza informatica.

Un notevole fattore di apprensione è derivato dalla spinta alla riduzione dell’indebitamento in Cina, resa possibile dal solido quadro economico nella prima parte dell’anno. Questo processo ha scosso il settore immobiliare, che riveste una grade importanza per la salute dell’economia cinese.

Evergrande – il secondo sviluppatore immobiliare più grande della Cina – è andato in default, costringendo le autorità a varare misure di sostegno. I mercati azionari hanno reagito negativamente, ma il contagio è stato finora contenuto da una ristrutturazione di ampia portata, dalla richiesta alle banche di espandere il credito al settore immobiliare e dall’allentamento delle restrizioni sul debito per sostenere la liquidità del mercato. Prevediamo che la Cina continuerà a scoraggiare la speculazione, ma riteniamo che i titoli azionari degli sviluppatori e delle società di gestione immobiliare potrebbero recuperare terreno se il sentiment degli investitori migliorasse rispetto al clima di eccessivo pessimismo dello scorso anno.

Un altro motivo di persistente preoccupazione è il carattere della regolamentazione. Tuttavia, dopo il giro di vite sul settore dell’istruzione e sulle imprese tecnologiche effettuato la scorsa estate, riteniamo che l’attenzione di Pechino sia ora focalizzata sull’attuazione delle norme anziché su un ulteriore inasprimento. Questo è stato il tema dominante della Central Economic Work Conference di dicembre, i cui verbali hanno evidenziato uno spostamento dell’attenzione verso la stabilità economica e l’energia, come pure un’enfasi costante sulle iniziative di riduzione delle emissioni di carbonio, a scapito della regolamentazione.

La Cina ha recentemente iniziato ad allentare la politica monetaria e, a nostro avviso, ha ampi margini per varare ulteriori misure espansive dopo la stretta dello scorso anno. Ciò dovrebbe contribuire a stabilizzare il contesto economico e a sostenere gli utili societari. Il “credit impulse” del paese – la variazione del credito di nuova emissione rispetto al PIL – sembra vicino a un punto di svolta ed è in aumento (cfr. Grafico).