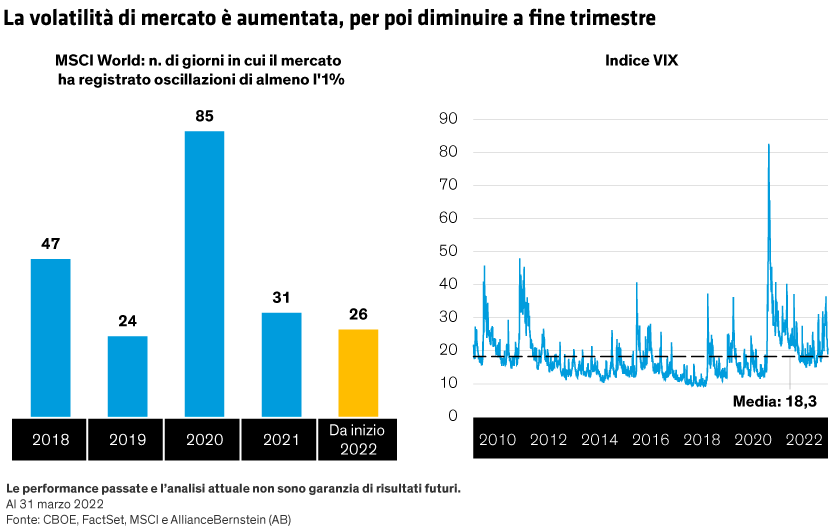

A partire dall’invasione del 24 febbraio, la volatilità è stata provocata da tre fattori. In primo luogo, si è registrato un aumento dell’avversione al rischio poiché gli investitori sono rimasti sconvolti dal primo grande conflitto bellico scoppiato in Europa dopo la Seconda guerra mondiale e dalla catastrofe umanitaria che ne è velocemente seguita. Il continuo aumento delle vittime civili e la fuga di oltre 4 milioni di rifugiati dall’Ucraina hanno alimentato i timori di uno scontro militare diretto tra la Russia e i paesi NATO e sollevato la prospettiva terrificante di uno scontro nucleare.

In secondo luogo, le severe sanzioni imposte alla Russia hanno condotto alla rimozione dei titoli russi dagli indici MSCI, facendo piazza pulita delle posizioni di alcuni investitori, in particolare nei portafogli dei mercati emergenti. In terzo luogo, il conflitto si è manifestato sui mercati sotto forma di interruzioni delle esportazioni russe e ucraine di materie prime come petrolio, gas e frumento. Questo ha alimentato forze inflazionistiche che hanno minacciato di spingere le economie verso la recessione, o peggio, verso la stagflazione, una dolorosa combinazione di ristagno della crescita e rialzo dei prezzi. Le apprensioni riguardo alla tenuta delle catene di fornitura suscitate dalla situazione del COVID-19 in Cina hanno accresciuto questi rischi.

L’inflazione si prospetta vischiosa

Le spinte inflazionistiche erano percepibili già all’inizio del 2022. Negli ultimi anni le forze deflazionistiche della globalizzazione hanno risentito di diverse pressioni. Le tendenze populistiche, dalla Brexit nel Regno Unito alla guerra commerciale USA-Cina, hanno spinto paesi e aziende a ripensare le catene di fornitura globali. Successivamente, la pandemia ha causato diffuse interruzioni degli approvvigionamenti e le banche centrali hanno attuato politiche monetarie straordinariamente accomodanti.

Adesso la guerra Russia-Ucraina ha esacerbato queste pressioni. Anche se alcune interruzioni legate alla guerra saranno risolte, i paesi e le imprese sono alla ricerca di nuove fonti di approvvigionamento di input essenziali, dal petrolio e gas ai componenti auto, dai microchip agli ingredienti alimentari. Con la localizzazione delle fonti di approvvigionamento i prezzi rimarranno elevati, perché le imprese non produrranno necessariamente materie prime e componenti nei luoghi più convenienti in termini di costi. Inoltre, la domanda di personale a livello locale continuerà plausibilmente a spingere al rialzo i salari, specialmente a causa dell’esodo senza precedenti dai posti di lavoro dipendente, un fenomeno che è stato ribattezzato le “Grandi dimissioni”. Adesso è chiaro che l’inflazione sarà vischiosa.

A febbraio l’inflazione dei prezzi al consumo negli Stati Uniti ha raggiunto un tasso annualizzato del 7,9%, il livello più alto degli ultimi 40 anni. Sempre a febbraio l’inflazione dell’eurozona è balzata al 5,8% mentre quella del Regno Unito ha segnato un record trentennale del 6,2%. Persino in Giappone, un paese che ha combattuto per anni con le pressioni deflazionistiche, l’inflazione dei prezzi al consumo potrebbe avvicinarsi quest’anno all’obiettivo del 2% fissato dalla banca centrale.

Lo shock dell’offerta crea nuove sfide

Dato che oggi l’inflazione è causata da uno shock dell’offerta, le sfide sono molto diverse rispetto a quelle poste dalle fiammate inflazionistiche del recente passato. Le banche centrali si trovano davanti a un compito monumentale. Negli Stati Uniti la Fed ha cominciato a innalzare i tassi d’interesse nel primo trimestre e ha assunto un orientamento più restrittivo. Anche la Banca centrale europea si è mossa in direzione di una stretta monetaria, ma la regione è esposta a maggiori rischi per la crescita perché i consumi sono molto più deboli. Date le complesse forze che alimentano l’inflazione, le banche centrali devono operare con grande flessibilità per evitare che i loro interventi mettano a repentaglio la crescita.

Gestire l’inflazione senza compromettere la crescita sarà molto complicato. L’inflazione di oggi è dilagante e tocca molti prodotti e settori a livello globale. Tra le sue molteplici fonti troviamo non solo le carenze tradizionali, ma anche le frizioni geopolitiche, la ritirata dalla globalizzazione e il mutamento delle preferenze della forza lavoro. È necessario individuare nuove fonti di approvvigionamento e creare nuove catene di forniture, e l’approccio tradizionale di innalzare i tassi d’interesse per raffreddare la domanda potrebbe rivelarsi meno efficace che in passato.

Gestire l’inflazione senza compromettere la crescita sarà molto complicato. L’inflazione di oggi è dilagante e tocca molti prodotti e settori a livello globale. Tra le sue molteplici fonti troviamo non solo le carenze tradizionali, ma anche le frizioni geopolitiche, la ritirata dalla globalizzazione e il mutamento delle preferenze della forza lavoro. È necessario individuare nuove fonti di approvvigionamento e creare nuove catene di forniture, e l’approccio tradizionale di innalzare i tassi d’interesse per raffreddare la domanda potrebbe rivelarsi meno efficace che in passato.

Anche se l’inflazione diminuisce, riteniamo probabile che rimarrà più elevata del livello a cui siamo abituati da molti anni. In questo nuovo mondo, gli investitori azionari dovrebbero a nostro avviso applicare all’analisi fondamentale una visione strategica dei trend inflazionistici. Questo significa comprendere la relazione tra inflazione, utili e rendimenti, capire gli impatti micro su settori e imprese e sviluppare criteri d’investimento secondo diverse filosofie e processi di portafoglio.

Dalla crescita degli utili all’erosione della redditività

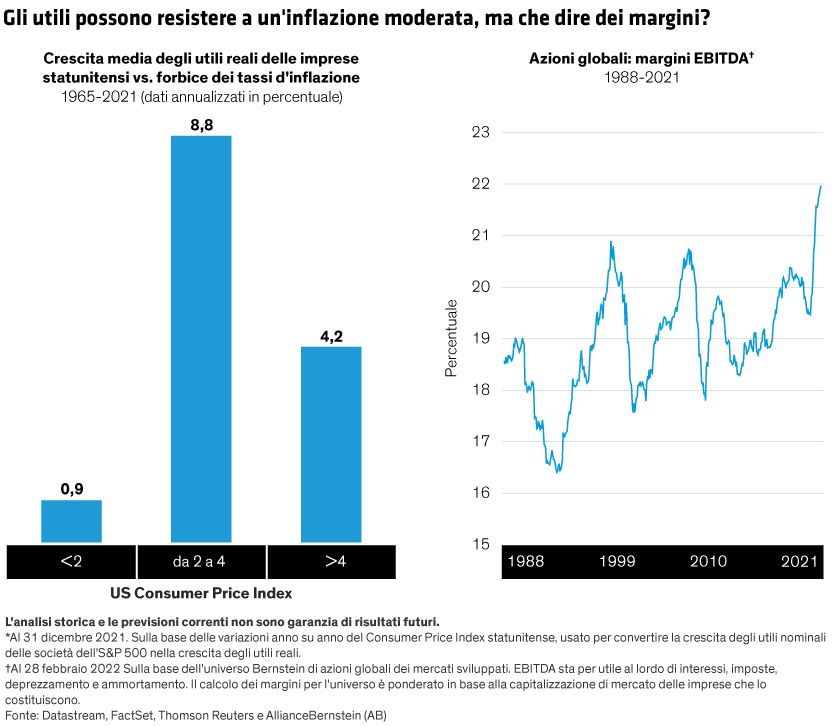

L’aumento dei prezzi comporta varie difficoltà per le imprese. Se è vero che l’inflazione spesso dà impulso ai ricavi, i profitti nominali devono crescere velocemente per sopravanzare l’aumento dei costi. Finché l’inflazione rimane moderata, gli utili tendono a crescere più velocemente dei prezzi. Secondo la nostra ricerca, nei periodi in cui l’inflazione si è collocata tra il 2% e il 4% su base annua, le imprese statunitensi hanno registrato una crescita degli utili reali dell’8,8% all’anno dal 1965. Abbiamo riscontrato tendenze analoghe per le imprese globali in un lasso di tempo più breve.

Le aziende saranno però in grado di mantenere la crescita degli utili nel contesto in cui ci troviamo? Da un esame degli indicatori di redditività emergono varie difficoltà. I margini di profitto netti globali sono attualmente molto elevati (cfr. Grafico), segno che la redditività potrebbe presto andare incontro a una diminuzione. La combinazione di margini elevati, rallentamento della crescita e pressioni di costo eroderà secondo noi la redditività di molte imprese. Gli investitori azionari devono trovare le aziende in grado di mantenere i propri margini se queste condizioni dovessero persistere.