I colossi tecnologici e dei nuovi media statunitensi sono stati considerati per diversi anni un gruppo di titoli simili. Ora non più. La recente divergenza fra i cosiddetti FAANG ci ricorda perché i fondamentali dovrebbero sempre avere la precedenza sulle mode per gli investitori azionari di lungo termine.

FAANG è stato uno degli acronimi più noti a Wall Street, anche se è diventato via via più difficile da pronunciare. Prima sono arrivati i FANG: Facebook (ora Meta Platforms), Amazon, Netflix e Google. Al gruppo si è aggiunta quindi Apple, dando vita ai FAANG, che recentemente sono diventati i FAANMG con l’arrivo a bordo di una Microsoft rivitalizzata. L’acronimo rifletteva l’idea diffusa che questi titoli fossero ricavati tutti dallo stesso stampo. Le loro performance hanno evidenziato in effetti un’elevata correlazione, specialmente durante la pandemia, quando la domanda di servizi digitali è aumentata esponenzialmente. Di conseguenza, alla fine del 2021 questi sei titoli costituivano quasi il 39% del Russell 1000 Growth Index e il 24% dell’S&P 500.

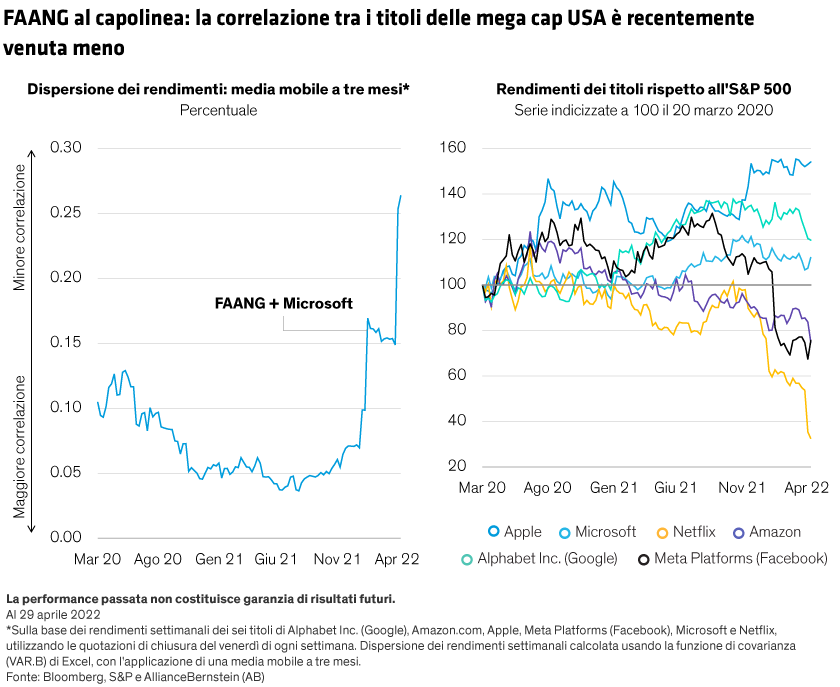

La correzione del mercato accentua le differenze

La correzione di quest’anno ha sparigliato le carte. Tutti e sei i titoli hanno perso terreno, ma Netflix e Meta hanno subito una flessione maggiore rispetto agli altri. La correlazione si è affievolita, lasciando il posto a rendimenti divergenti (cfr. Grafico).

Negli ultimi anni abbiamo spesso posto l’accento sul rischio di concentrazione nei mercati azionari statunitensi. Nella fase di rialzo sincronizzato dei FAANG gli investitori passivi hanno beneficiato di ottime performance, ma hanno anche accumulato una significativa esposizione ai titoli delle più costose mega cap a stelle e strisce. A nostro avviso, ogni azienda dovrebbe essere oggetto di ricerca e detenuta sulla base dei propri meriti, usando un approccio d’investimento disciplinato e ponderazioni equilibrate.

Valutazione dei punti di forza e di debolezza

Nonostante i ribassi, queste società a mega capitalizzazione sono ancora componenti importanti degli indici statunitensi, e dunque non possono essere ignorate. Tuttavia, per trovare quelle che offrono una crescita redditizia e sostenibile al giusto prezzo è essenziale seguire un approccio attivo. I settori della tecnologia e dei media offrono una serie di opportunità di business, dal cloud computing ai motori di ricerca, dai social media allo streaming, dall’hardware allo shopping online.

Dato che ogni segmento si confronta con dinamiche e pressioni normative diverse, i risultati saranno diversi. I servizi di streaming mostrano segni di saturazione e stanno diventando molto più competitivi. Gli operatori storici dei social media devono difendersi da nuovi concorrenti. Pressioni inflazionistiche senza precedenti stanno ostacolando l’e-commerce. Il cloud computing è sostenuto dal boom della trasformazione digitale. Gli smartphone sono diventati dispositivi indispensabili e regolarmente aggiornati.

Naturalmente, tutto questo accadeva già prima del 2022. Oggi, però, il mercato sta operando una distinzione tra vincitori e vinti, a differenza degli ultimi cinque anni in cui tutti erano considerati vincitori. Valutare i punti di forza e di debolezza fondamentali di ciascuna azienda è la chiave per investire con successo nelle megacap growth maggiormente adatte per affrontare un contesto macroeconomico e di mercato più impegnativo.