Dopo svariati anni di rendimenti straordinari, di recente il timore di un aumento dei tassi d’interesse ha fatto vacillare la fiducia nelle azioni ad alta crescita. Le società statunitensi, tuttavia, offrono business innovativi ed eccellenti prospettive di crescita. E non sono tutte uguali. Mirando a un migliore equilibrio tra crescita e redditività, gli investitori possono imbattersi in candidati promettenti all’inclusione nel portafoglio, caratterizzati da profili di rischio e di rendimento più interessanti.

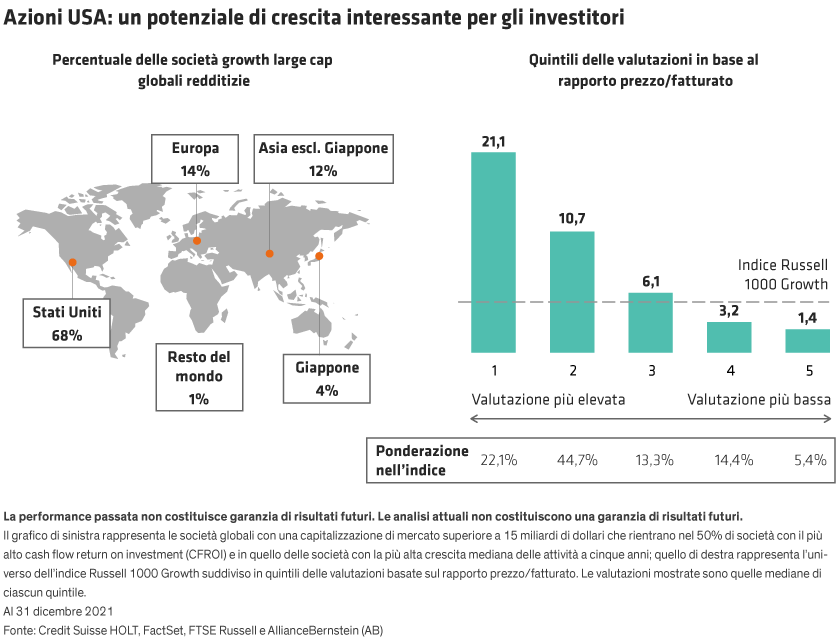

Nei mercati azionari statunitensi sono di casa oltre due terzi delle società growth large cap redditizie di tutto il mondo (grafico di sinistra). Si tratta di aziende che si posizionano meglio (top 50%) a livello globale per CFROI e ritmo di crescita mediana a cinque anni.

Negli ultimi anni le società con il più elevato potenziale di crescita sono state molto apprezzate dagli investitori, e ciò ha spinto verso l’alto le loro valutazioni. Alla fine del 2021 le azioni growth più costose risultavano infatti scambiate a un rapporto prezzo/fatturato elevato, pari a 21,1x (grafico di destra).

Un migliore equilibrio

A nostro avviso gli investitori alla ricerca di società sia redditizie che in crescita possono ottenere un migliore equilibrio tra rischio e rendimento. Escludendo le cinque società più grandi tra quelle che compongono l’indice Russell 1000 Growth, nel corso degli ultimi cinque anni le altre hanno registrato una redditività annualizzata pari all’11,7%. All’interno di questo gruppo gli investitori possono trovare società con valutazioni più ragionevoli, un forte potenziale di crescita e una solida redditività.

La remuneratività di un’azienda misurata dalla redditività dell’attivo indica sostenibilità e stabilità. Le società altamente redditizie possono decidere come impiegare il capitale acquisito tramite la crescita e quelle con una visione strategica possono reinvestire i profitti nel proprio business a sostegno della crescita futura.

Per le aziende più costose, che prevedono di ricevere gran parte dei propri flussi di cassa e utili nel giro di diversi anni, vale l’opposto. L’inflazione, trainata dalle criticità sul fronte delle filiere e del mercato del lavoro, è in grado di minacciarne gli utili operativi; tassi d’interesse più alti implicano poi un maggiore costo del capitale. Gli investitori procedono quindi a scontare più pesantemente i flussi di cassa futuri, riducendo il loro valore attuale e creando una pressione al ribasso sui prezzi e sulle valutazioni dei titoli azionari.

Mantenere la disciplina delle valutazioni

L’aumento dei tassi potrebbe dare uno scossone al contesto di mercato a cui ci siamo abituati negli ultimi anni. Dopo il balzo registrato a gennaio dal rendimento dei Treasury USA a 10 anni i titoli tecnologici ad alta crescita hanno infatti subito un brusco sell-off. La popolarità dei titoli delle cinque società più capitalizzate ha inoltre provocato un’estrema concentrazione nel mercato statunitense, tanto che alla fine dell’anno la loro capitalizzazione di mercato ammontava al 38% dell’indice Russell 1000 Growth. Qualora le valutazioni andassero incontro a una correzione gli investitori pesantemente esposti alle mega cap e ai titoli più sopravvalutati potrebbero farsi male.

Se da una parte è di certo improbabile che i prossimi anni assomiglino a quelli del recente passato, riteniamo che gli investitori debbano comunque mantenere la propria esposizione al mercato azionario statunitense data la presenza di numerose società growth redditizie. In un contesto di mercato in rapido mutamento come quello di oggi, tuttavia, mantenere la disciplina dei prezzi evitando i titoli growth più sopravvalutati e costruendo un portafoglio di società caratterizzate da un solido potenziale di crescita e redditività è una necessità strategica.