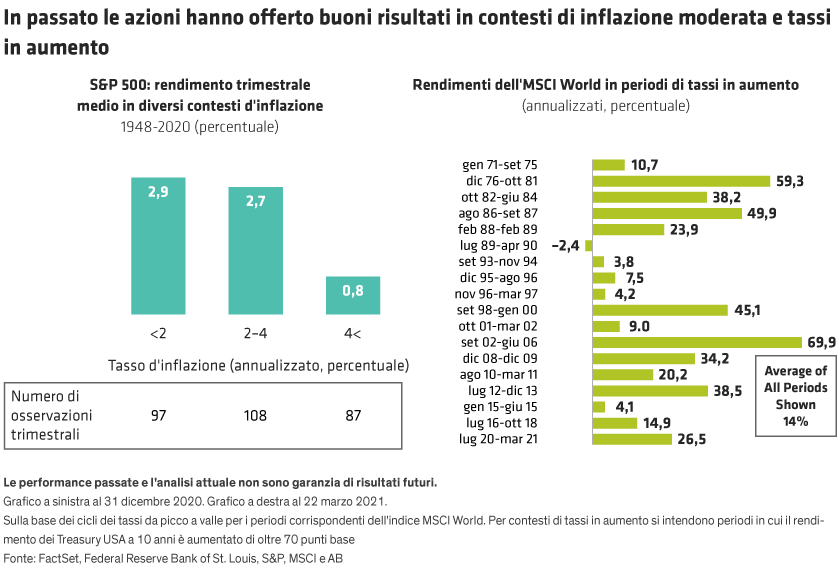

Allo stesso modo, le azioni hanno registrato buone performance quando i tassi d’interesse sono aumentati (grafico in alto a destra). Secondo la nostra ricerca, in 18 periodi di aumento dei rendimenti dei Treasury USA dal 1971, le azioni globali hanno guadagnato in media il 14% all’anno. L’aumento dei tassi non danneggia i rendimenti azionari, poiché solitamente è accompagnato da un’accelerazione della crescita economica e degli utili aziendali.

Non vi è dubbio, tuttavia, che gli investitori debbano prepararsi al ritorno dell’inflazione. I gestori di portafoglio devono verificare che le loro partecipazioni siano posizionate per l’inflazione; ad esempio, le società con potere di determinazione dei prezzi sono avvantaggiate in un contesto inflazionistico. Devono fare in modo che le allocazioni azionarie siano diversificate tra i titoli che potrebbero rispondere in modo diverso al ritorno di un’inflazione moderata e a tassi d’interesse più elevati. Infine devono prendere in considerazione asset reali, come l’immobiliare o le materie prime, che tendono a performare meglio in caso di aumento dell’inflazione.

Rischio 2: Le oscillazioni dello stile

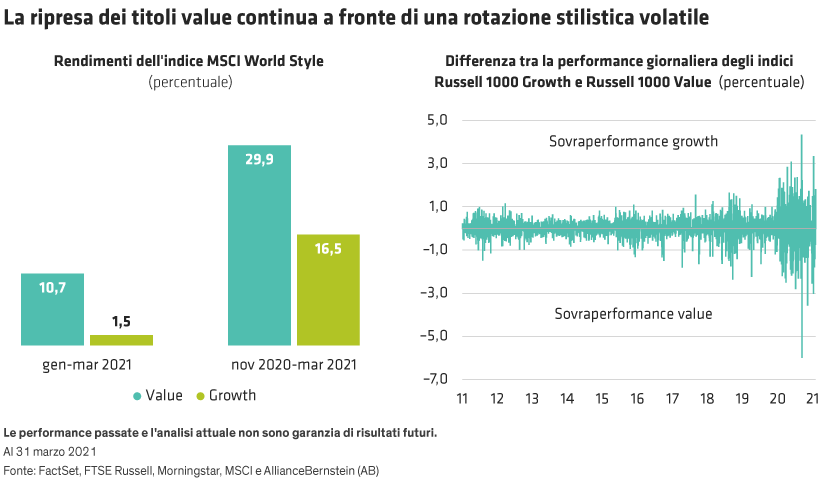

I tassi di interesse hanno per natura un notevole effetto su diverse tipologie di azioni. L’aumento dei tassi decreta un incremento del tasso di sconto che gli investitori utilizzano per valutare il comparto azionario. Questo, tende a ridurre i multipli prezzo/utili, in particolare nei titoli growth, che di norma generano flussi di cassa e utili in un futuro più lontano. I titoli value offrono spesso una performance migliore quando i tassi aumentano. Ciò spiega le brusche oscillazioni di stile registrate nel primo trimestre, quando gli investitori hanno iniziato a capire il comportamento dei diversi titoli in un contesto mutevole. Le valutazioni dei titoli a crescita sostenuta con multipli particolarmente gonfiati sono tornate a scendere, mentre i titoli value hanno sovraperformato.

La recente volatilità dei tassi e degli stili ha messo alla prova la sensibilità dei portafogli all’aumento dei tassi. Per gli investitori con ampie allocazioni sui titoli growth e posizioni di sottopeso su quelli value, potrebbe essere il momento di effettuare una rivalutazione. Anche dopo i recenti guadagni, i titoli value globali hanno scambiato con uno sconto del 51% rispetto ai titoli growth alla fine di febbraio, dopo diversi anni di estrema sottoperformance. Riteniamo quindi che i titoli value presentino ancora un potenziale di ripresa. Per i titoli growth, invece, è importante verificare che le azioni detenute presentino solidi driver operativi e flussi di cassa resilienti per garantire rendimenti sostenibili qualora i multipli fossero messi sotto pressione.

I titoli che stanno nel mezzo, come quelli a bassa volatilità, sono stati trascurati durante la pandemia. Molti settori difensivi, come i beni di consumo di base e i servizi di pubblica utilità, sono scambiati a valutazioni interessanti e potrebbero proteggere in caso di volatilità. Infatti, durante i nevrotici scambi di marzo, alcuni segnali hanno indicato che questi titoli a basso beta potrebbero tornare a svolgere il loro tradizionale ruolo di riduzione del rischio.

Rischio 3: Rischi derivanti dal comportamento del mercato: dagli investitori retail USA agli hedge fund

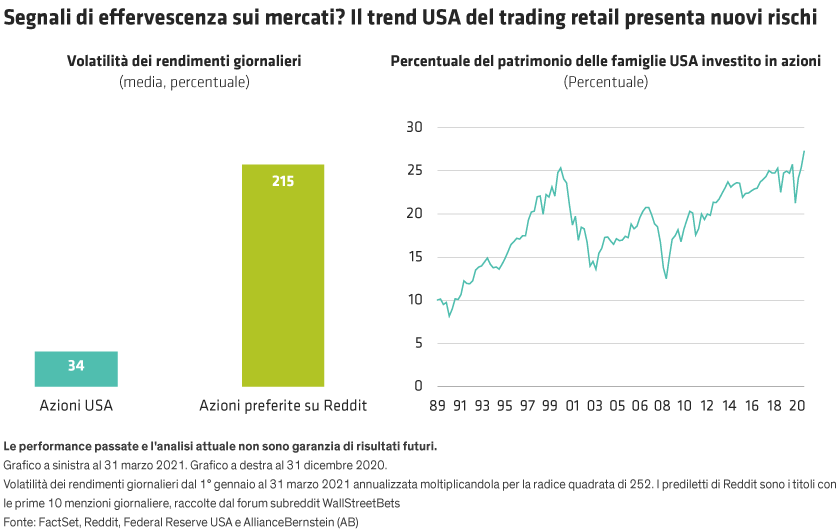

Una maggiore instabilità potrebbe derivare dalle tendenze di trading osservate durante il primo trimestre. In particolare, l’episodio di Reddit indica un notevole aumento del trading retail nel segmento delle azioni USA, facilitato dalle popolari app di trading e dall’aumento della liquidità disponibile grazie agli stimoli approvati dal governo.

Queste tendenze non verranno meno, in particolare se saranno approvati nuovi aiuti per i cittadini statunitensi. I gestori di portafoglio possono monitorare insolite attività di trading retail analizzando i big data delle popolari piattaforme di trading, che offrono segnali di allarme in merito a una potenziale frenesia attorno a un titolo specifico. Non riteniamo che queste tendenze rappresentino un rischio sistemico per i mercati USA, ma poiché le famiglie statunitensi detengono molto del loro patrimonio in azioni, come indicato in precedenza, sono maggiormente esposte a un’eventuale correzione del mercato.

Alla fine del trimestre, le quotazioni azionarie di diversi media statunitensi e ADR cinesi sono crollate a causa di una fortissima pressione alla vendita, nonostante i loro utili non fossero mutati. Si sospetta possa essere stata Archegos Capital Management, hedge fund con sede negli Stati Uniti, a provocare l’ondata di vendite dopo aver subito massicce perdite da negoziazioni di derivati azionari.

Questi tipi di volatilità possono creare opportunità per i gestori attivi. I mercati con un’elevata percentuale di investitori retail, come quello delle azioni di classe A cinesi, tendono infatti a risentire delle oscillazioni del sentiment, con conseguenti inefficienze che possono essere sfruttate da investitori attivi a lungo termine che individuano i titoli con valutazioni scollegate dai fondamentali.

Rischio 4: Ritorno alla nuova normalità

I fondamentali di molte società sono stati compromessi dalla pandemia. Con la chiusura dell’attività economica è venuta meno la visibilità sulle società, in particolare nei settori più colpiti. La riapertura, tuttavia, suscita varie domande, a cui è difficile dare risposta. Come faranno i consumatori e le imprese a ricalibrare la spesa per la nuova normalità? Alcuni settori registreranno un eccesso di offerta, ad esempio aerei, camere d’albergo o spazi per uffici? Se i tassi aumenteranno, le società indebitate avranno problemi di finanziamento? In che modo la politica fiscale straordinaria messa in atto per riportare le economie alla normalità influenzerà le diverse società? E che dire del rischio geopolitico, che lo scorso anno è scomparso dai radar ma che potrebbe riacquistare importanza dopo la pandemia?

Non esistono risposte semplici, tali domande indicano però quanto sia cruciale una selezione altamente selettiva delle azioni durante la ripresa.

Per capire come le società siano posizionate per la nuova normalità è necessaria una ricerca indipendente sulle loro attività. La domanda deve essere valutata in tempo reale, utilizzando nuove tecniche di analisi dei dati per determinare quali società sono riuscite ad adattarsi bene, dalla crisi alla ripresa. Il rischio di finanziamento richiede un esame approfondito dei bilanci per individuare le società che non hanno gestito con prudenza il loro debito in un periodo di bassi tassi di interesse. Negli Stati Uniti, l’aumento delle imposte societarie potrebbe decretare un ribasso degli utili futuri, anche se alcune società beneficeranno del piano infrastrutturale di Biden. Il rischio politico è difficile da prevedere; ad esempio, non vi è ancora chiarezza in merito ai piani di politica commerciale dell’amministrazione Biden, ma è possibile individuare le esposizioni delle società a specifici rischi politici per fare in modo che il portafoglio non sia troppo vulnerabile ad alcuni dei maggiori pericoli.

Oltre il sentiment, verso rendimenti sostenibili

Forse il maggiore rischio emerso all’inizio del 2021 è stato proprio il potere di un mercato trainato dal sentiment, che può indurre gli investitori a dimenticare i fondamentali. Può essere allettante investire in un gruppo di azioni in forte rialzo, ma ciò non garantisce il successo a lungo termine degli investimenti.

Per posizionarsi per la ripresa serve andare oltre il clamore dei media. Inquadrando chiaramente i rischi, gli investitori possono sviluppare una forte convinzione nelle società meglio posizionate per superare gli ostacoli e ottenere rendimenti a lungo termine man mano che l’economia mondiale e i mercati torneranno alla normalità.