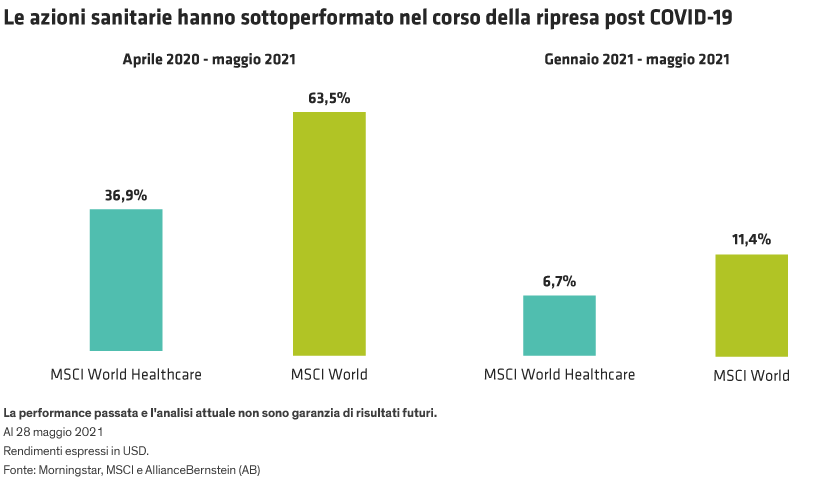

Come si spiega questa sottoperformance? In primo luogo, il settore è stato influenzato da una rotazione verso settori più sensibili al ciclo economico, a scapito di comparti più difensivi come la sanità, poiché gli investitori si sono posizionati in vista di una riapertura dell’economia dopo il COVID-19. In secondo luogo, le piccole e medie aziende del comparto biotecnologico non redditizie hanno perso terreno nel corso di quest’anno, dopo un 2020 caratterizzato da guadagni robusti ma volatili. Infine, l’aumento dei tassi d’interesse ha frenato l’ascesa delle azioni growth in generale, comprese quelle sanitarie, che tendono a beneficiare di tassi di sconto più bassi. A nostro avviso, tuttavia, queste tendenze non pregiudicano l’attrattiva a lungo termine delle imprese sanitarie innovative con fondamentali solidi. Le domande che seguono possono aiutare gli investitori a individuare opportunità interessanti nel settore.

1.In che modo lo sviluppo dei vaccini anti COVID-19 ha cambiato il volto del settore sanitario?

Gli sforzi straordinari profusi nello sviluppo dei vaccini anti COVID-19 hanno avuto due effetti di enorme portata sul settore. In primo luogo, il successo della tecnologia mRNA ha aggiunto un’arma importante agli arsenali delle case farmaceutiche. Abbiamo imparato dalla pandemia che questa nuova tecnologia può essere sfruttata rapidamente per fornire vaccini altamente efficaci. Non avrà successo in ogni singola applicazione, ma l’mRNA sarà probabilmente utile per sviluppare vaccini contro l’influenza – che presenta analogie con il COVID-19 – e anche potenzialmente per la cura della malaria, dell’HIV e di alcuni tumori.

In secondo luogo, lo sviluppo dei farmaci ha avuto un’accelerazione. L’urgenza dei vaccini anti COVID-19 ha favorito innovazioni negli studi clinici, che saranno applicate in modo più esteso. Ad esempio, anziché convocare i pazienti negli ospedali per i test, crediamo che alcuni studi clinici saranno in grado di utilizzare le nuove tecnologie per monitorare i soggetti da remoto, decentralizzando di fatto il processo di sperimentazione clinica. Le autorità di regolamentazione hanno inoltre mostrato la capacità di ridurre la burocrazia e accelerare i processi. Alla luce di queste due tendenze, il time-to-market per lo sviluppo dei farmaci potrebbe migliorare dall’attuale standard di 7-10 anni a circa un anno o due.

2.Che impatto hanno le politiche dell’amministrazione Biden sul mercato sanitario statunitense?

In seguito all’elezione del presidente americano, Joe Biden, si è molto parlato delle politiche che il Presidente democratico potrebbe attuare nel settore sanitario, in particolare per quanto concerne i prezzi dei farmaci o l’assicurazione sanitaria. Finora, non ci sono stati segni di grandi iniziative in questo campo. Persino all’interno del partito democratico si registra una strenua opposizione a una riforma di più ampia portata sul prezzo dei farmaci, come ad esempio il “reference pricing”, che collegherebbe i prezzi dei farmaci negli Stati Uniti a quelli prevalenti in Europa, o la possibilità per il governo di negoziare i prezzi con le case farmaceutiche. Anche le iniziative mirate a sospendere l’applicazione dei brevetti sui vaccini anti COVID-19 per ridurre i costi per i mercati emergenti si sono bloccate. Questa operazione richiede un consenso internazionale, e la Germania si è recentemente opposta a tali proposte. Di conseguenza, nel complesso, non prevediamo un cambiamento politico radicale per il settore sanitario sotto la nuova amministrazione, il che riduce il rischio politico per gli investitori.

3.L’enfasi sui fattori ESG permette di identificare rischi o opportunità specifici per le aziende sanitarie?

L’integrazione dei fattori ambientali, sociali e di governance (ESG) nell’analisi delle aziende sanitarie sta diventando sempre più importante per gli investitori azionari. Dato il profondo impatto del settore sanitario sulla società, una crescente attenzione viene rivolta al valore delle cure fornite ai pazienti e alle comunità. Le aziende che migliorano il valore delle cure erogate hanno a nostro avviso un impatto positivo sul sistema sanitario, il che conferisce loro un ottimo potenziale di crescita in un’epoca caratterizzata da costi sanitari in aumento e maggiore coinvolgimento delle autorità di governo.

Il valore delle cure può essere migliorato riducendo il costo del servizio, aumentando il beneficio per i pazienti, o intervenendo su entrambi i fronti. Un altro modo per misurarne il valore consiste nel collegare l’assistenza sanitaria con le variabili sociali più rilevanti per la salute, come la tipologia di abitazione, l’età e l’istruzione. A nostro avviso, attuare un engagement con le imprese per accrescere il valore del servizio offerto ai pazienti è un approccio ESG efficace per investire nel settore sanitario.

Ad esempio UnitedHealthcare ha ridotto la lunghezza media delle degenze ospedaliere del 40% e abbassato il tasso di mortalità dei pazienti con malattie cardiache congenite del 41%. I pazienti che hanno usufruito dei sistemi di trasparenza dei costi offerti (per assottigliare l’asimmetria informativa sul mercato) hanno pagato quasi il 30% in meno dei pazienti che non l’hanno fatto. Edwards Lifesciences produce valvole cardiache che costano molto meno di quelle dei concorrenti, favorendo tempi di recupero più brevi e aiuta le persone a vivere più a lungo. Questi esempi mostrano come un approccio ESG basato sul valore e focalizzato sui benefici per i pazienti può anche creare migliori risultati di business per le aziende e sostenere i rendimenti per gli investitori.

4.Quali sono le ultime tendenze nella sanità che meritano l’attenzione degli investitori?

La diagnostica è un segmento entusiasmante del settore. La pandemia ci ha insegnato nel modo più difficile che un’infrastruttura di test più sofisticata avrebbe potuto contribuire ad arginare la diffusione del COVID-19. Pertanto, maggiori risorse saranno dedicate – soprattutto dai governi – allo sviluppo di capacità di diagnostica preventiva. Assisteremo a investimenti significativi nei sistemi di sorveglianza e di tracciamento.

Le iniziative per potenziare la medicina del territorio si stanno moltiplicando. Quanto più si possono tenere i malati fuori dagli ospedali e assicurar un intervento precoce, tanto meglio è per i pazienti e per la collettività. La tecnologia sarà anche usata più diffusamente, ad esempio, per identificare i pazienti che sono a rischioe ciò può aiutare a determinare la sequenza delle cure cui sottoporsi.

Anche il ricorso all’analisi dei dati per migliorare gli esiti sanitari in modo innovativo sta diventando più frequente. Ad esempio, l’uso dei dati può aiutare i chirurghi a perfezionare le loro abilità e a capire come migliorare la propria tecnica.

Queste tendenze stanno creando un terreno fertile per gli investitori azionari. È bene però non lasciarsi accecare dalla scienza; a nostro avviso, l’entusiasmo legato ai farmaci in fase di sviluppo e le nuove tecnologie, da soli, non bastano per assicurare il successo degli investimenti nel settore. Concentrarsi sui fondamentali aziendali – situazione patrimoniale, vantaggi competitivi, cash flow e redditività – è il modo migliore per individuare aziende sanitarie innovative che sono ben posizionate per fornire rendimenti a lungo termine agli investitori azionari in un mondo post-pandemico in rapida evoluzione.