La recente performance del mercato può essere spiegata alla luce di diverse tendenze, che a nostro avviso possono fornire agli investitori indicazioni utili per posizionare i portafogli nell’attuale contesto di volatilità.

Timori di recessione in prospettiva

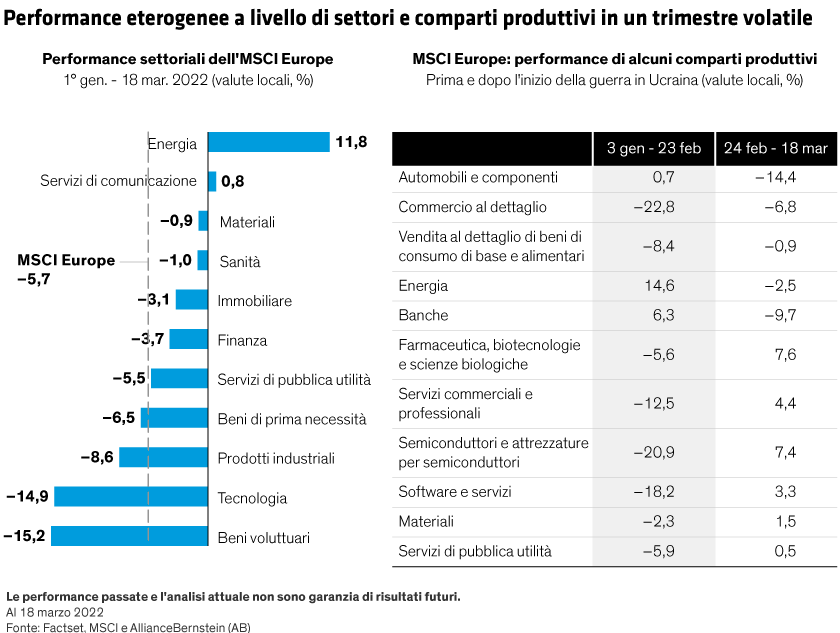

In Europa i timori per la crescita macroeconomica sono particolarmente pronunciati. Dato che la regione dipende dalle forniture di petrolio e gas russo, i rischi di inflazione derivanti da una potenziale perdita di forniture cruciali sono molto elevati. Se aggiungiamo a questo i possibili passi falsi delle autorità monetarie, l’Europa è particolarmente vulnerabile alla stagflazione, una spiacevole combinazione di rallentamento economico e inflazione sostenuta.

Le banche europee sono nell’occhio del ciclone. Gli istituti bancari sono penalizzati dalla stagflazione, ma beneficiano del rialzo dei tassi d’interesse, che comporta un aumento dei margini di interesse netti (la differenza tra i proventi dell’attività creditizia e i pagamenti sui depositi). I timori di recessione e le apprensioni per l’esposizione alla Russia e ad altri mercati rischiosi stanno fiaccando il sentiment. Tuttavia, gli investitori dovrebbero ricordare che le banche non sono tutte uguali. Gli istituti di credito adeguatamente capitalizzati con una scarsa esposizione all’Europa dell’Est, un portafoglio prestiti relativamente resiliente e una situazione patrimoniale solida dovrebbero riuscire a far fronte a un’eventuale recessione.

Anche le case automobilistiche hanno subito un duro colpo. Queste tendono in genere a sottoperformare nelle fasi recessive, poiché i consumatori riducono gli acquisti di articoli di grande valore. Prima della guerra, tuttavia, le previsioni sui volumi di vendita di auto erano già scese a 11 milioni all’anno, avvicinandosi ai minimi degli ultimi 30 anni. È improbabile, a nostro avviso, che le vendite diminuiscano notevolmente a partire da questo livello, persino in una recessione. I titoli azionari di alcune case automobilistiche potrebbero essere arretrati più di quanto meritino a causa di aspettative che reputiamo troppo pessimistiche.

Un altro settore alle prese con problemi immediati legati alla guerra è quello industriale. Ad esempio, una grave carenza di cablaggi, di cui l’Ucraina è uno dei principali fornitori, sta causando ritardi nella produzione di auto. Tuttavia, dato che i produttori possono rivolgersi a fornitori di cablaggi in Europa orientale e Nord Africa, è plausibile che queste interruzioni durino non più di qualche settimana. Le azioni delle case automobilistiche e dei fornitori di componenti per auto europei hanno ceduto oltre il 16%, una flessione che implica problemi molto più prolungati e un crollo delle vendite più marcato di quanto riteniamo probabile.

I settori difensivi si dimostrano resilienti

Alcuni settori difensivi hanno sovraperformato il più ampio mercato europeo. Il settore sanitario è in calo dell’1,0% da inizio anno al 18 marzo, ma ha evidenziato un rialzo del 6,9% da quando è cominciata la guerra. All’interno del settore, il comparto farmaceutico ha registrato un buon andamento. Ciò è in parte dovuto al fatto che le case farmaceutiche sono autorizzate a continuare a vendere prodotti in Russia per motivi umanitari, anche nel regime di sanzioni che ha spinto molte aziende europee a lasciare il mercato.

Il settore dei beni di consumo ha sottoperformato. Tuttavia, alcuni produttori di generi alimentari hanno dato prova di buona tenuta, poiché è improbabile che le loro attività siano pregiudicate da un rallentamento economico. I servizi di pubblica utilità e le società immobiliari, che come le banche tendono a beneficiare di un contesto di tassi in rialzo, hanno perso terreno nei primi tre mesi dell’anno ma hanno recuperato quasi tutte le perdite dopo l’inizio della guerra. Un posizionamento selettivo in sacche difensive del mercato può offrire una protezione parziale dalla volatilità.

Le imprese dell’energia e della difesa sono avvantaggiate dalla turbolenza

Le imprese dell’energia e della difesa continuano ad essere avvantaggiate dalla turbolenza. Anche se le compagnie energetiche europee sono state costrette ad abbandonare le loro operazioni in Russia, l’aumento dei prezzi di petrolio e gas sta sostenendo i loro corsi azionari in un quadro di cash flow già elevati, che vengono per la maggior parte distribuiti agli azionisti. L’impatto sulle materie prime però non è uniforme; alcune imprese che dipendono dalle importazioni russe e ucraine di acciaio e altre commodity cominciano a risentire delle interruzioni.

Le aziende del settore difesa dovrebbero beneficiare di un’impennata del fatturato grazie al rinnovato impegno dell’Europa a potenziare le sue capacità militari. Ad esempio, la decisione della Germania di raddoppiare il proprio budget per la difesa nel 2022, a 100 miliardi di euro, genererà un flusso di ordini considerevole. Nonostante lo slancio crescente del settore della difesa, riteniamo che gli investitori responsabili debbano sottoporre le imprese a un esame scrupoloso per assicurarsi che non producano armi dagli effetti letali indiscriminati e accertarsi che non vendano i loro prodotti ai soggetti sbagliati.

Osservando i tragici eventi in Ucraina, gli investitori potrebbero giungere alla conclusione che i mercati azionari europei sono per il momento da evitare. Siamo del parere che questo sarebbe un errore. La guerra ha in effetti alimentato un’estrema incertezza e prodotto cambiamenti a lungo termine per gli investitori, ma dovrebbe condurre anche ad ampie dispersioni delle performance a livello di settori, comparti produttivi e imprese. Individuando le aziende con modelli di business resilienti e meno esposte alle minacce a lungo termine, un portafoglio di azioni europee può a nostro avviso aiutare gli investitori ad affrontare questi tempi difficili.