Il contesto di tassi ridotti favorisce anche gli investimenti in R&D, una necessità irrinunciabile per qualsiasi leader tecnologico che non voglia perdere il proprio primato. Un programma intelligente di investimenti contribuisce a migliorare le prospettive aziendali, genera opportunità e crea valore tangibile a lungo termine, soprattutto agli occhi degli investitori.

In effetti, secondo la nostra ricerca, le aziende che investono in R&D sono premiate dal mercato, molto più di quelle che ricorrono all’ingegneria finanziaria. Abbiamo esaminato un campione di 1.500 imprese globali operanti nei settori della tecnologia, della sanità, dei beni strumentali, dell’auto, dei materiali e dei beni di consumo discrezionali. I risultati hanno dimostrato che l’intensità di R&D, misurata dal rapporto R&D/fatturato, apporta un importante contribuito positivo all’andamento futuro dei corsi azionari. Ciò si ripercuote positivamente sulle prospettive della tecnologia, perché molte imprese del settore investono oggi giustamente in R&D per restare al passo con le esigenze dei consumatori e con altre forze di mercato, che possono cambiare per un nonnulla.

Fusioni e acquisizioni: un altro percorso verso l’innovazione

La disponibilità di capitale a basso costo sta inoltre innescando un maggior numero di fusioni e acquisizioni (M&A). Le imprese che godono di valutazioni elevate approfittano della forza delle proprie quotazioni per potenziare il loro portafoglio di prodotti. Anziché cercare le operazioni di M&A incentrate su ricavi o profitti incrementali nel breve termine, gli investitori sono e dovrebbero essere focalizzati sulle acquisizioni di tipo trasformativo che generano un valore strategico a lungo termine.

Gli innovatori in ambito tecnologico sono particolarmente concentrati sull’attività di M&A in questo periodo. Ad esempio, sono stati recentemente conclusi importanti accordi tra i produttori di chip NVIDIA e SoftBank’s Arm; tra AMD e Xilinx nel comparto dei processori; e tra Marvell e Inphi nel segmento dei semiconduttori di nicchia. Si tratta in tutti i casi di operatori importanti nell’ecosistema dei data center, e le operazioni rafforzeranno il loro posizionamento end-to-end nel nuovo paradigma che si è affermato in quest’ambito.

Alcuni critici rifuggono da un’attività di M&A così aggressiva. Queste operazioni possono sembrare simili a quelle condotte da imprese dai multipli elevati, che rilevano società dalle valutazioni ancora maggiori per assicurarsi un profilo finanziario apprezzato dal mercato. Tuttavia, nell’individuare le operazioni con una solida base strategica, gli investitori dovrebbero concentrarsi sulle aziende dotate di leader visionari. Queste realtà approfittano dai tassi ridotti e dei multipli più elevati per perseguire acquisizioni volte ad ampliare la propria offerta e ad affinare un vantaggio competitivo. Gli investitori sembrano aver avallato alcune recenti operazioni spingendo al rialzo le azioni degli acquirenti. La strategia dell’innovazione ha i suoi vantaggi.

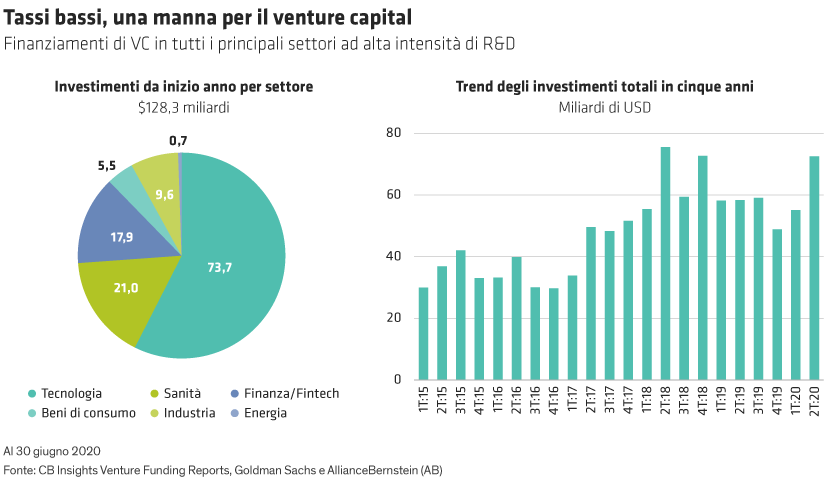

Evitare le bolle con una selezione attiva dei titoli

Il denaro a basso costo che persegue troppe opportunità può dare vita a bolle speculative? Sì, potrebbe. Rivivremo dunque l’esperienza del 2000? Non necessariamente, se restiamo selettivi. Nel 2000 molti astri nascenti del settore delle dot-com con loghi sbiaditi hanno fatto una brutta fine. Quell’epoca ha generato tuttavia anche icone longeve come Google e Amazon. Gli investitori attivi che si sono poi concentrati sui fondamentali, non sul clamore, hanno saputo distinguere meglio questi e altri successivi vincitori. Crediamo che ciò sia valido ancora oggi, e che il basso costo del capitale possa rendere le imprese forti ancora più forti per un periodo più lungo. Se dotati di fondamentali solidi, persino alcuni titoli tecnologici dalle valutazioni elevate hanno ancora spazio per crescere.

Un altro rischio incombente in un contesto di tassi contenuti è l’eccesso di investimenti. La disponibilità illimitata di capitale a basso costo può incentivare alcune aziende a investire spensieratamente in iniziative maldestre per i motivi sbagliati. Il capitale a basso costo può stimolare una corsa malsana a investire sempre di più, ma non necessariamente in modo saggio. Gli investitori attivi devono dunque cercare attentamente gli innovatori destinati a diventare leader del futuro.

I pessimisti credono che i tassi d’interesse contenuti e le politiche fiscali aggressive abbiano generato troppo denaro che persegue troppe opportunità in tutto il sistema globale. In un contesto di tassi ridotti, tuttavia, il valore della crescita futura è quasi sempre elevato. Questa volta il clima sta creando un terreno ancora più fertile per gli innovatori di nuova generazione e per gli investitori in grado di individuarli in anticipo.