Le azioni a bassa volatilità sono dunque un investimento indicato nel 2021? A nostro avviso sì. Anche se il mondo è avviato verso l’uscita dalla pandemia con un rafforzamento della ripresa economica, la strada che porta alla normalità è ancora piena di ostacoli. A nostro avviso, i mercati sembrano presumere che le vaccinazioni anti COVID-19 saranno completate entro il secondo trimestre e hanno già scontato gran parte della ripresa. Tuttavia, il ritmo delle campagne vaccinali varierà da un paese all’altro e l’impatto dei vaccini non sarà probabilmente uniforme.

Le riaperture economiche procederanno sulla base delle diverse politiche e delle diverse esperienze con il virus. La crescita economica non sarà ristabilita in un colpo solo. Analogamente, l’andamento degli utili societari dipenderà dalla velocità con cui sarà ripristinata l’attività dei consumatori e delle imprese e dal modo in cui le aziende si sono adattate alla nuova normalità. Inoltre, dopo la risalita dai livelli recessivi, la crescita degli utili andrà incontro a diversi ostacoli, come accadeva prima della pandemia.

Cercare stabilità in vista di una ripresa incerta

In questo contesto, crediamo che gli investitori dovrebbero contemperare l’ottimismo a breve termine con la cautela a medio termine. Privilegiare società di alta qualità con azioni relativamente stabili, scambiate a prezzi interessanti, è a nostro avviso una strategia prudente.

Le imprese di qualità con bilanci solidi e modelli di business con elevati cash flow dovrebbero essere ben posizionate per affrontare una serie di rischi conosciuti e sconosciuti. I titoli azionari che hanno evidenziato un andamento stabile dovrebbero superare meglio gli episodi di volatilità che potrebbero sopraggiungere durante la ripresa.

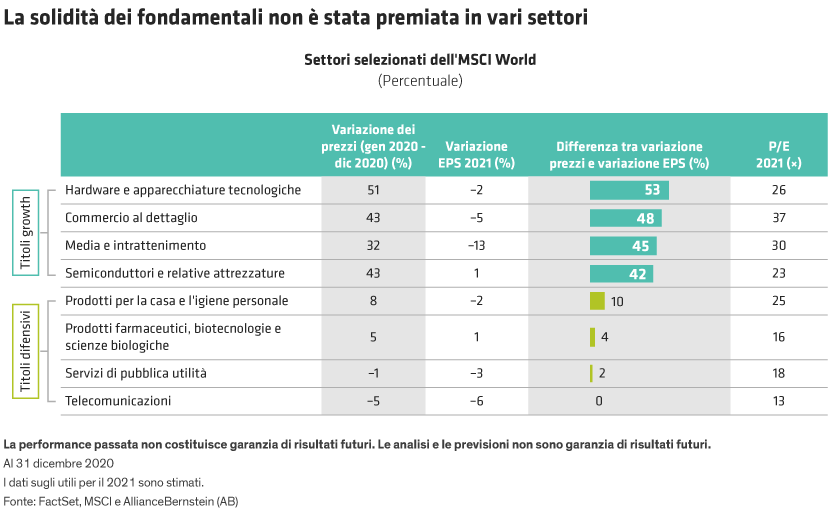

Inoltre, in un mercato in cui i titoli growth più popolari sembrano particolarmente onerosi, focalizzarsi sulle quotazioni è fondamentale. Le valutazioni relative dei settori difensivi, quali la sanità, i beni di consumo e le comunicazioni, sono molto più basse della loro media trentennale rispetto a quelle di comparti come la tecnologia e l’industria (cfr. Grafico). Anche nei settori sopravvalutati si possono comunque trovare aziende di qualità che scambiano a valutazioni interessanti.