Alla ricerca di opportunità, anche nei settori più colpiti dalla pandemia

Naturalmente, molti settori economici dei mercati emergenti hanno subito gravi contraccolpi a causa della pandemia e avranno bisogno di tempo per recuperare. Tuttavia, anche all’interno dei settori in difficoltà, è possibile trovare imprese di qualità elevata e con valutazioni interessanti, il cui potenziale in fatto di utili in un mondo finalmente libero dalla pandemia è ampiamente sottostimato.

Con il progressivo miglioramento del sentiment dei consumatori, ad esempio, alcuni titoli azionari ciclici nel settore dei viaggi, delle banche e della tecnologia appaiono promettenti, così come altri nel comparto automobilistico e in quello del commercio al dettaglio. A nostro avviso, le azioni cicliche beneficeranno di una forte ripresa degli utili quando la campagna vaccinale inizierà a dare i suoi frutti.

Non tutte le imprese emergeranno però indenni dalla pandemia. Molte, incapaci di innovarsi e competere sul mercato, erano già in difficoltà pre pandemia. E la crisi ha segnato il loro destino. Una selezione attiva dei titoli è fondamentale per distinguere i fanalini di coda dai leader, il cui potenziale di generazione di utili nel 2022 è superiore al livello del 2019.

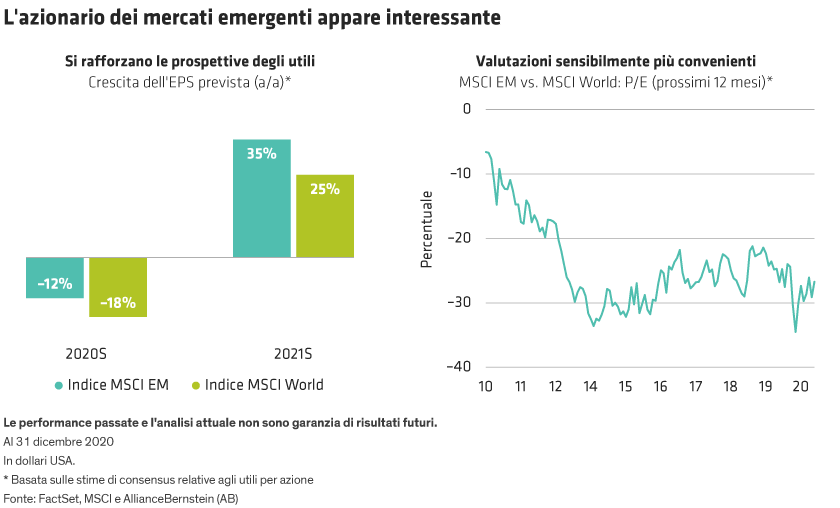

Il potenziale dei mercati emergenti è sottoutilizzato

L’efficace risposta alla crisi, il miglioramento della situazione economica e i solidi fondamentali sono buoni motivi per investire in società ME di qualità elevata con valutazioni interessanti. Anche dopo i recenti afflussi, gli investitori istituzionali e privati contano allocazioni ridotte in queste regioni rispetto agli scorsi anni.

Una certa riluttanza è comprensibile. I mercati emergenti hanno alle spalle una lunga storia di sfide e volatilità, e alcune imprese ME appaiono a nostro avviso irragionevolmente costose in questo momento. Tuttavia, identificando le società in grado di sostenere l’incertezza, gli investitori possono costruire portafogli resistenti alla prova del tempo. Oggi esistono molteplici vie d’accesso all’azionario ME che possono soddisfare investitori con diversi gradi di tolleranza al rischio. I passi avanti sulla strada della ripresa post-pandemia possono alimentare la fiducia degli investitori se l’attenzione si concentra sui principali punti di forza e sul potenziale di crescita di società selezionate che, nel tempo, hanno dato prova di tenuta.