Gli investitori si trovano davanti a una conclusione scomoda: o ignorano la verità economica o la professione contabile non sa misurare i profitti. Tuttavia, presumiamo che i contabili sappiano il fatto loro. Sopravvalutando le azioni, gli investitori, i team manageriali e i dipendenti assumono rischi molto più grandi di quanto probabilmente non credano.

I bei tempi stanno per finire?

Fino a poco tempo fa, un mercato vivace ha permesso di trascurare alcuni di questi rischi. Nel decennio terminato alla fine del 2020, il Nasdaq Composite Index, ad alto contenuto tecnologico, è cresciuto di cinque volte. Negli ultimi mesi, tuttavia, i guadagni dei titoli tecnologici hanno registrato una parziale decelerazione; le quotazioni di alcune delle società growth di maggiore successo sono tornate su livelli più ragionevoli.

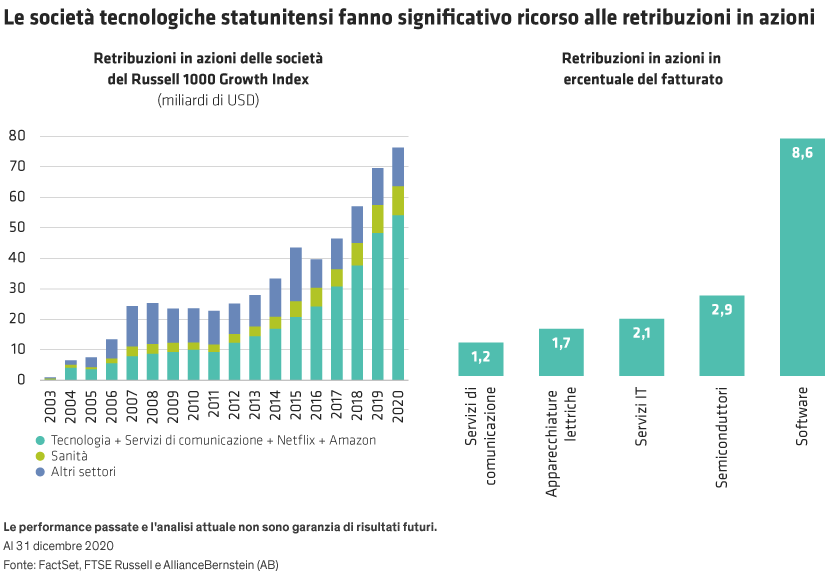

Per i dipendenti concentrati sul loro lavoro, è facile dimenticare il contesto finanziario più ampio quando accettano di essere retribuiti in azioni. In effetti, i rialzi dei mercati azionari negli ultimi anni sono stati alimentati per la maggior parte dalla crescente propensione al rischio e dal calo dei tassi d’interesse, anziché dall’aumento degli utili aziendali. Alla fine del 2020, il tasso d’interesse sul Treasury decennale statunitense era sceso ad appena l’1%, da oltre il 3% di inizio 2011. Tuttavia, all’inizio del 2021, il rapido aumento dei rendimenti dei Treasury USA ha accresciuto i rischi per le società growth, i cui multipli tendono a essere particolarmente vulnerabili a tassi d’interesse elevati.

Queste tendenze influenzeranno anche il premio al rischio – il rendimento addizionale che gli investitori richiedono per possedere azioni – che è sceso da un elevato 10% al 5% circa di oggi.

Associati alla ripresa degli utili dopo la crisi finanziaria globale, questi fattori di slancio legati alle valutazioni hanno fornito una spinta enorme alle azioni, specialmente ai titoli growth. Sembrerebbe naturale per i dipendenti e i dirigenti attribuire questi guadagni ai loro sforzi individuali.

Il giorno della resa dei conti per i dipendenti e gli investitori delle imprese tecnologiche

Questo, tuttavia, sarebbe un errore. Le quotazioni azionarie non possono continuare a salire per sempre alla stessa velocità degli ultimi anni, e a un certo punto è probabile che il mercato registri una correzione. In una simile eventualità, molti dipendenti remunerati in misura preponderante in azioni scopriranno di aver guadagnato molto meno di quanto pensassero.

Quando arriverà il giorno della resa dei conti, i lavoratori demoralizzati chiederanno una maggiore retribuzione in denaro anziché in azioni. Questo renderà la spesa associata alla retribuzione dei dipendenti troppo palese per essere ignorata anche dagli analisti di borsa più creativi. E i contabili potranno dire che ci avevano avvertito fin dall’inizio.

Qual è l’insegnamento per gli investitori? Le retribuzioni in azioni sono un esempio importante di come le rettifiche pro forma degli utili possano ingannare gli investitori. Questo rafforza il motivo per cui pensiamo che le misure di redditività, come il ROA e il ROIC, siano strumenti di gran lunga migliori per valutare la sostenibilità dei cash flow e dei rendimenti azionari. Visto il rapido mutamento delle condizioni di mercato, riteniamo che gli investitori delle società tecnologiche dovrebbero scavare più a fondo nelle spese per il personale, al fine di assicurarsi che una struttura retributiva precaria non pregiudichi il potenziale di rendimento di un’impresa altrimenti solida.