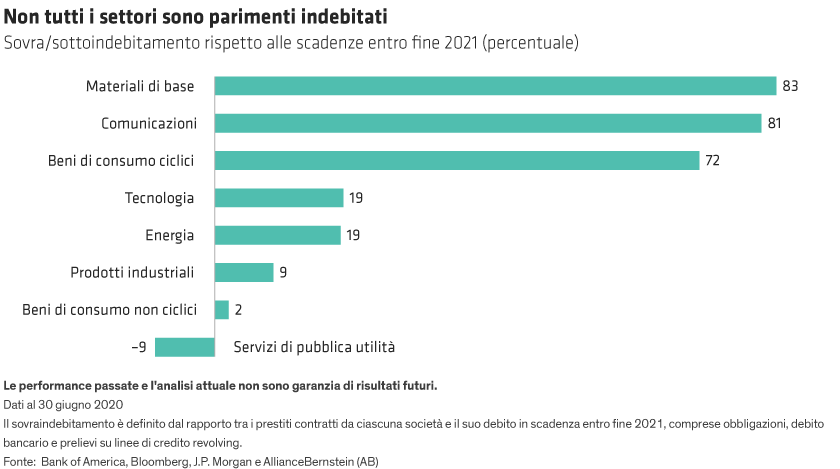

A nostro avviso, maggiore è il bisogno di un’impresa di contrarre prestiti per superare un periodo di flussi di cassa negativi, più sarà difficile per tale impresa recuperare i livelli antecedenti la pandemia. Inoltre, e soprattutto, i settori con un indice di recupero basso, che probabilmente registreranno un rimbalzo di minore entità rispetto ai livelli di fatturato 2019, e che sono esposti a una domanda più flessibile, potrebbero trovarsi in difficoltà ancora più gravi proprio a causa del sovraindebitamento.

I settori forti resteranno probabilmente tali

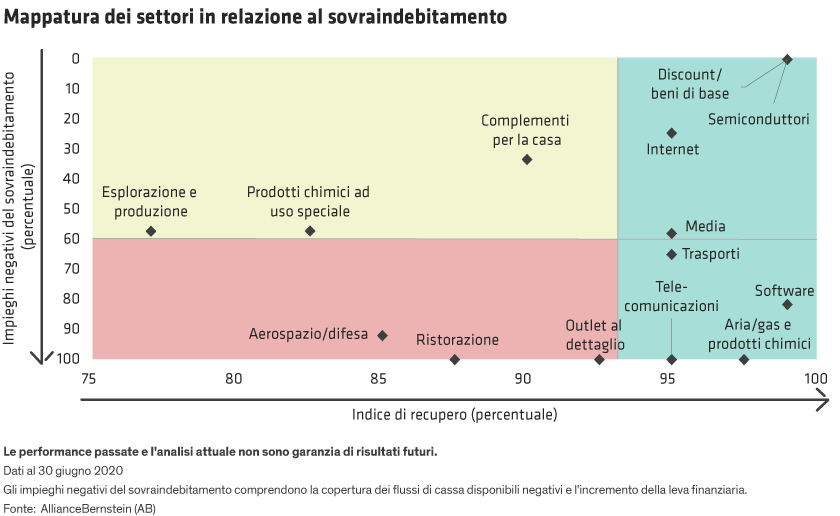

Nella nostra analisi, le società che hanno contratto un sovraindebitamento senza avere necessità di fondi per finanziare l’operatività e che hanno un indice di recupero elevato si trovano nella posizione più forte sul mercato (quadrante in alto a destra nel grafico). Non sorprende che alcune di queste realtà appartengano a settori che sono stati favoriti dalla crisi del coronavirus o che comunque non hanno avuto ripercussioni.

Ad esempio, semiconduttori e discount/beni di base godono di una posizione forte, con una domanda robusta e senza particolari contraccolpi a causa della pandemia. Anzi, la necessità di predisporre uffici nello spazio domestico o la corsa ad acquistare generi alimentari e carta igienica hanno creato nuova domanda. Questi settori dovrebbero inoltre tornare facilmente ai livelli pre-crisi, con indici di recupero del 95-100% o persino superiori. La maggior parte delle società di Internet ha un profilo simile.

Infine, le società dei media, concentrate sui comparti pubblicità e intrattenimento, hanno alti indici di recupero previsti e, per quanto ci riguarda, continuiamo a prediligere in gran parte questo settore.

Per le società che si collocano nel quadrante in basso a destra, le motivazioni alla base dell’indebitamento non sembrano essere particolarmente rilevanti. Gli alti indici di recupero attesi per i settori che ricadono in questo ambito suggeriscono che le imprese dovrebbero essere in grado di gestire il debito incrementale entro l’orizzonte di tempo previsto. Tuttavia, il sovraindebitamento in questo quadrante è perlopiù riconducibile a operazioni di incremento della leva finanziaria o della liquidità.

Settori sul filo del rasoio

I settori sovraindebitati nel quadrante in alto a sinistra, invece, potrebbero necessitare di un approfondimento. Se le vendite mettono a segno un rimbalzo più rapido del previsto, le imprese avranno una chance in più per risanare il bilancio mentre continuano a rimborsare il nuovo debito incrementale.

Il settore dei complementi per la casa è rientrato nelle categorie dei beni essenziali durante il lockdown e dunque, visto il tempo a disposizione per fare piccoli interventi e migliorie tra le pareti domestiche, le vendite sono andate meglio del previsto; per tale ragione riteniamo che un indice di recupero moderatamente elevato pari al 90% possa rivelarsi addirittura troppo basso. In questo settore il debito è servito a ottenere un certo incremento della leva finanziaria per ragioni pratiche e a costruire riserve di liquidità.

Per quanto riguarda le attività di esplorazione e produzione nel comparto energetico, la maggior parte delle nuove emissioni funge da cuscinetto di liquidità per le grandi società petrolifere integrate. Siamo decisamente meno ottimisti nei confronti dei produttori indipendenti di greggio. Tuttavia, benché le loro emissioni siano servite prevalentemente per coprire flussi di cassa disponibili negativi, la liquidità incrementale dovrebbe essere di aiuto nel fronteggiare la volatilità delle quotazioni petrolifere.

I prodotti chimici ad uso speciale sono l’ultimo segmento di questo gruppo: benché soltanto un terzo delle emissioni serva a coprire free cash flows negativi, il basso indice di recupero atteso ci lascia tempo per riflettere.

Avviso ai naviganti: ecco le zone di maggiore rischio

I nostri timori si appuntano maggiormente sui settori che hanno contratto un sovraindebitamento soprattutto per sovvenzionare flussi di cassa negativi o per incrementare la leva finanziaria e che, nel contempo, hanno indici di recupero più bassi. Questi settori figurano nel quadrante in basso a sinistra del nostro grafico. Riteniamo che il danno inferto ai bilanci dal debito incrementale possa essere più duraturo per i settori in questa categoria, rendendo più difficoltosa la strada per uscire dal tunnel.

Il risultato deludente del settore aerospaziale/della difesa è in gran parte dovuto ai problemi di un singolo ma importante produttore di velivoli che registra flussi di cassa estremamente negativi e cancellazioni di ordini. L’interruzione dei viaggi ha ulteriormente peggiorato la situazione.

Gli outlet al dettaglio che vendono a basso costo una gamma in costante evoluzione di prodotti a marchio, spesso acquistati con un forte sconto dai grandi magazzini, sono ricorsi pesantemente al debito per coprire flussi di cassa liberi negativi. Prevediamo che questo settore arrancherà fintanto che l’abitudine di fare shopping per puro divertimento non potrà riprendere a causa delle restrizioni contro il coronavirus e altresì a causa dell’assenza di un’alternativa e-commerce che possa controbilanciare il calo di vendite nei negozi fisici. Ciononostante, gli acquirenti a caccia di buoni affari dovrebbero sostenere gli indici di recupero non appena lo shopping tornerà ad avere pienamente il via libera.

Nel caso dei ristoranti con un sovraindebitamento, invece, recuperare il fatturato perso sarà difficile, essendo ben pochi disposti a consumare fuori casa due cene a sera nel mese di agosto per recuperare i pasti al ristorante che non si sono goduti in aprile.

Seguiamo la mappa, ma valutiamo caso per caso

Le emissioni record di obbligazioni generano enormi opportunità, ma gli investitori devono svolgere un’accurata ricerca creditizia fondamentale per evitare di cadere in eventuali trappole lungo il percorso.

I settori che hanno contratto un sovraindebitamento per approfittare dei tassi d’interesse ridotti e dei programmi di acquisti della Fed hanno generalmente un vantaggio rispetto a quelli che hanno fatto altrettanto per coprire flussi di cassa negativi. Alcuni settori potrebbero arrancare, dato che il sovraindebitamento provoca danni duraturi in bilancio.

Naturalmente, però, non ha senso fare di tutta l’erba un fascio. In uno scenario post COVID-19, gli investitori in obbligazioni investment grade devono analizzare le imprese per rilevare la presenza di un eventuale sovraindebitamento, capire perché l’azienda ha contratto più debito di quanto sembrasse necessario a giudicare dalle scadenze previste e valutare attentamente il percorso di ripresa verso i livelli di fatturato pre-coronavirus.