I portafogli azionari passivi continuano a guadagnare popolarità, ma alcuni investitori potrebbero non essere al corrente del fatto che un numero ridotto di azioni molto brillanti ha generato la maggior parte dei guadagni negli ultimi anni. Il rischio di concentrazione potrebbe diventare particolarmente oneroso se il contesto favorevole a queste aziende si deteriorasse.

Dal 2010, gli investitori continuano a riversarsi sugli exchange traded fund (ETF) e sui fondi comuni d’investimento indicizzati, cercando di ottenere rendimenti di mercato a un prezzo più basso di quello dei portafogli attivi, evitando al contempo il rischio di sottoperformance. Inoltre, nell’ultimo decennio, i risultati della gestione attiva sono stati in molti casi deludenti.

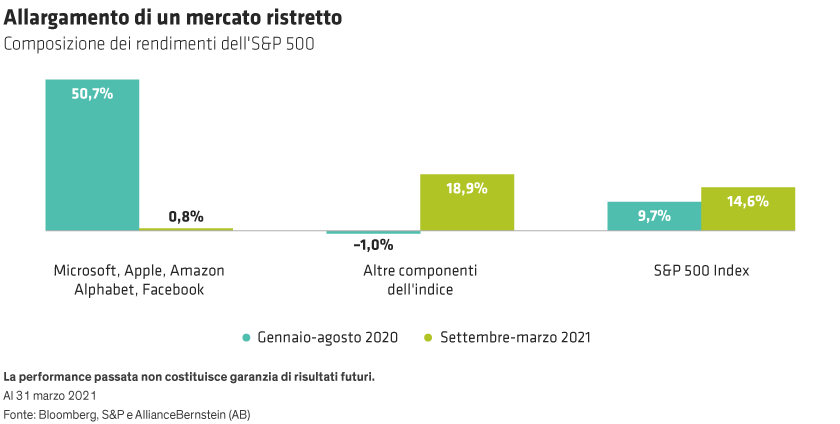

Tuttavia, la performance delle strategie passive è stata determinata da una minaccia nascosta: il rischio di concentrazione. Il contesto di mercato ha consentito finora a pochi titoli selezionati di generare performance smisurate, ma cosa accadrebbe se le condizioni favorevoli di cui godono queste aziende volgessero al peggio? Questa domanda sta diventando particolarmente pertinente; secondo Bank of America, infatti, nei cinque mesi terminati a inizio aprile gli afflussi mondiali verso i fondi azionari hanno toccato la vetta di 576 miliardi di dollari, superando i 452 miliardi di dollari di investimenti complessivi registrati nei 12 anni precedenti.

Perché la concentrazione può fare male

Il rischio di concentrazione aumenta quando l’esposizione a un singolo titolo, settore o stile diventa troppo elevata rispetto al resto di un portafoglio o di un indice. A volte questo succede di proposito, quando i gestori assumono una posizione ad alta convinzione di notevole entità. Altre volte, il rischio di concentrazione è invece il frutto di una supervisione inefficace o dell’assenza di un adeguato meccanismo di ribilanciamento nel processo d’investimento. In questi casi, le posizioni preferite crescono notevolmente rispetto ad altri investimenti in portafoglio, diventando una parte sempre più preponderante dell’insieme. Questo è ciò che si verifica in molti portafogli al giorno d’oggi, specialmente in quelli a gestione passiva.

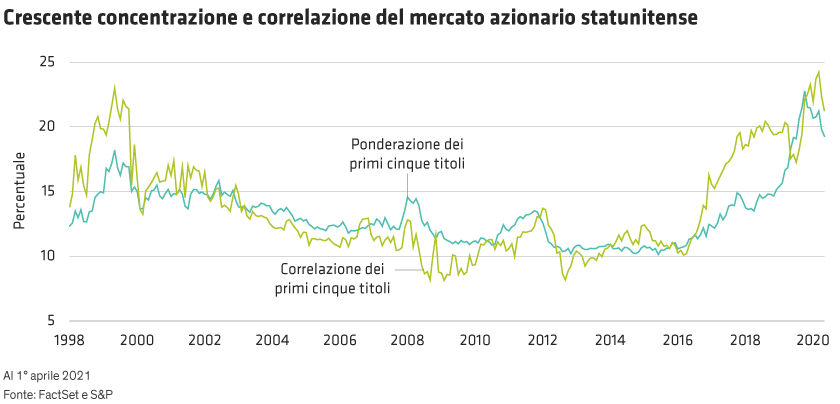

In anni recenti, il mercato azionario statunitense ha mostrato un andamento ben sostenuto. Tuttavia, all’aumentare della concentrazione di mercato (cfr. Grafico), questa performance robusta è stata alimentata principalmente dalla leadership di una ristretta cerchia di aziende. Negli ultimi anni i cinque maggiori titoli azionari statunitensi sono diventati una parte sempre più consistente del mercato complessivo, raddoppiando la loro quota dall’11% nel 2017 al 22% nel 2020.

Nei benchmark delle azioni growth, che assegnano un peso maggiore alle società a mega capitalizzazione, la concentrazione è ancora più pronunciata. Alla fine di marzo, i primi cinque titoli nel Russell 1000 Growth Index rappresentavano il 36% dell’indice. A complicare ulteriormente le cose, il fatto che oltre a costituire una quota crescente del mercato, queste imprese presentano performance altamente correlate. In altre parole, questi cinque titoli tendono a salire insieme e, cosa più preoccupante, a scendere insieme.