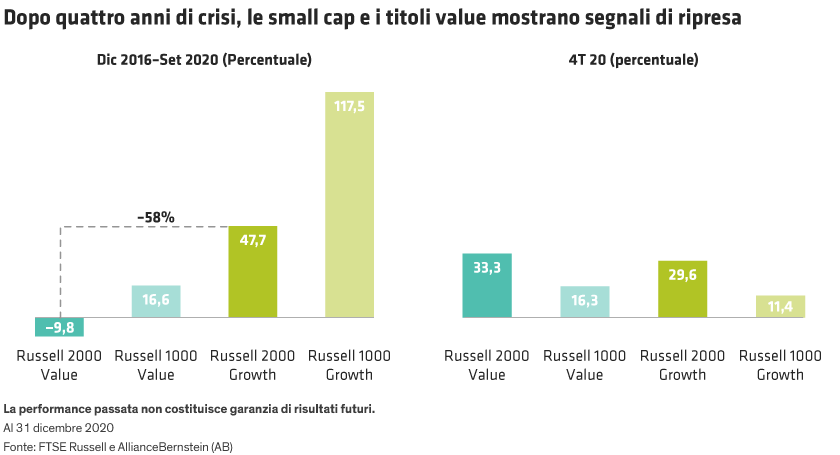

La situazione ha iniziato a cambiare nel quarto trimestre del 2020 (grafico in alto a destra). Le buone notizie sui vaccini contro il COVID-19 hanno indotto a sperare in una ripresa economica più ampia nel 2021. E così gli investitori hanno iniziato a reinvestire in titoli più sensibili al ciclo congiunturale. Nel quarto trimestre le small cap value USA hanno messo a segno un +33%, sovraperformando i titoli growth e il mercato in generale.

Il rally delle small cap value è finito?

Dopo una ripresa così netta, gli investitori hanno perso l’occasione per entrare sul mercato? Secondo noi no. Comprendendo il motivo della sottoperformance della small cap negli ultimi quattro anni e i cambiamenti sopraggiunti, riteniamo che gli investitori possano acquisire fiducia nel potenziale di ripresa di tali attività. Se si considera il pesante crollo delle small cap nel recente passato, il rimbalzo di fine 2020 è servito a recuperare solo una piccola parte di tale sottoperformance. Esistono validi motivi per aspettarsi che le società di piccole dimensioni con valutazioni interessanti offrano buoni risultati quest’anno, durante la fase di ripresa macroeconomica.

Le società growth hanno sovraperformato negli ultimi quattro anni, poiché il difficile clima economico ha diminuito le capacità di crescita degli utili. Anche i tassi d’interesse ridotti hanno aiutato le società growth, che tendono a generare flussi di cassa in un futuro più lontano e traggono vantaggio dal fatto che i tassi di sconto più bassi rendono oggi più interessante la valutazione di tali flussi.

L’incertezza creata dalla pandemia ha inoltre indotto gli investitori a optare per società di grandi dimensioni orientate alla crescita, poiché ispirano maggior sicurezza. Con il miglioramento del clima economico cambia però anche la propensione al rischio; pertanto, gli investitori iniziano a rivolgersi nuovamente ai titoli value di piccole dimensioni con attività solide e reale potere di generazione degli utili.

La capacità di generare utili spiega in parte la ripresa delle small cap value registrata alla fine del 2020. All’inizio dell’anno gli investitori hanno evitato questi titoli temendo una loro maggiore vulnerabilità alle conseguenze della pandemia, ma in realtà molte hanno affrontato la crisi meglio del previsto. Le vendite e gli utili di molte realtà si sono ripresi rapidamente dopo il venir meno del panico iniziale suscitato dalle chiusure.

Le small cap si sono adattate bene al COVID-19

Ad esempio, all’inizio di aprile, in occasione dei primi lockdown, si temeva che gli accantonamenti per crediti inesigibili delle banche a piccola capitalizzazione avrebbero superato i loro utili, costringendole anche a nuove raccolte di capitale. Sei mesi dopo, molte di tali banche hanno invece registrato utili trimestrali superiori alle aspettative e perdite su crediti inferiori al previsto.

Inoltre, le small cap value sono risultate più flessibili e adattabili al contesto recessivo di quanto ci si aspettasse. Naturalmente, alcuni settori, come i ristoranti e le compagnie aeree, hanno subito una forte pressione, ma in generale i ricavi e gli utili dei beni di consumo ciclici e degli industriali, ad esempio, sono rimbalzati più del previsto, anche se gli investitori non avevano alcuna fiducia nella resilienza di questi business durante la recessione.

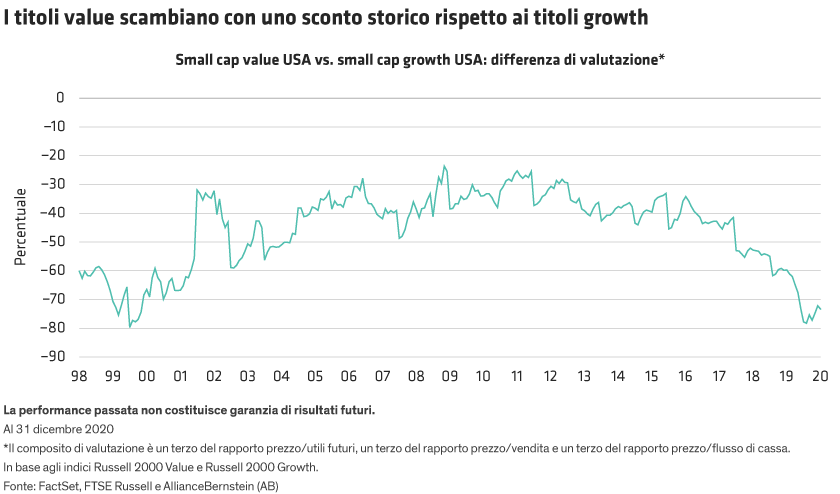

Infine, nonostante l’iniziale rimbalzo del quarto trimestre, le small cap value sono rimaste poco costose, con quotazioni simili a quelle registrate dal picco della bolla tecnologica di 20 anni fa (grafico).