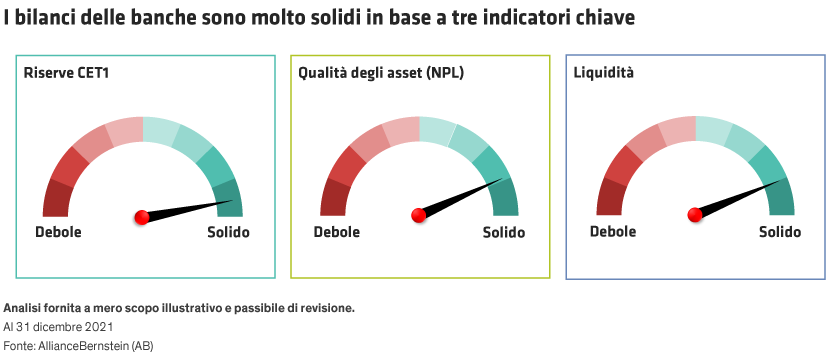

Le riserve di capitale Common Equity Tier 1 sono vicine ai massimi storici. La qualità degli asset (misurata in base alla percentuale di crediti deteriorati) è molto elevata. E la liquidità a bilancio è estremamente solida, incentivata da una combinazione di accesso senza precedenti ai fondi delle banche centrali (soprattutto in Europa), enormi afflussi nei depositi dei clienti e scarsa crescita dei prestiti.

I rating creditizi delle banche sono tornati ai livelli pre-COVID-19 e ora che le agenzie ricalibreranno le loro metodologie di rating esiste la possibilità di ulteriori rivalutazioni al rialzo. Guardando al futuro, ci aspettiamo che le banche restituiranno parte del capitale agli azionisti, riducendo così la solidità dei loro bilanci. Anche in questo caso, continuiamo a ritenere che il capitale bancario rimarrà solido e dunque di grande supporto per gli obbligazionisti.

L’intervento governativo è stato di grande aiuto

Per la maggior parte, le banche all’inizio della crisi godevano di una posizione finanziaria solida. Anche l’intervento dei governi e delle rispettive banche centrali è stato fondamentale. Nella maggior parte dei casi, enormi programmi di supporto e pacchetti di stimolo hanno scongiurato gli esiti peggiori dell’impatto del COVID-19 su aziende e singoli individui e questo, a sua volta, ha ridotto la pressione sulle banche in tutto il mondo sviluppato.

Su questa base, gli ampi fondi per affrontare le perdite su crediti che le banche avevano costituito nel 2020 per i danni associati al COVID-19 sembrano oggi eccessivamente prudenti, e alcuni sono già stati stornati. Le banche si erano tutelate integralmente in vista di un potenziale incremento delle perdite su crediti nel 2022 e nel 2023, e dovrebbero dunque avere margine per stornare ulteriormente le riserve nella seconda metà di quest’anno, se le previsioni economiche continueranno ad essere riviste al rialzo.

Gli obbligazionisti ne beneficiano, ma affrontano anche qualche difficoltà

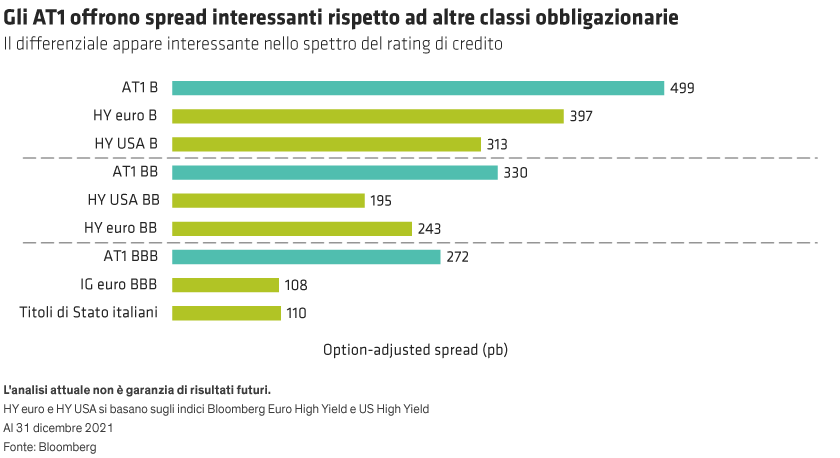

Anche se la redditività del capitale rimane scarsa (limitata da tassi ridotti, concorrenza, costo degli investimenti nel digitale e, nel breve periodo, fondi per perdite su crediti) il passaggio a un contesto di tassi in rialzo dovrebbe aiutare a incrementare i profitti delle banche. Tuttavia per gli obbligazionisti bancari la redditività non è così importante, salvo nella misura in cui influisca sulla capacità delle banche di raccogliere nuovo capitale azionario. La preoccupazione principale riguarda la solidità delle riserve che le tutelano dalle perdite di capitale. E la situazione ad oggi estremamente positiva dei bilanci delle banche favorisce in particolar modo le obbligazioni più rischiose, ossia i titoli di credito subordinati tra cui obbligazioni contingent convertible come i titoli Additional Tier 1 (AT1).

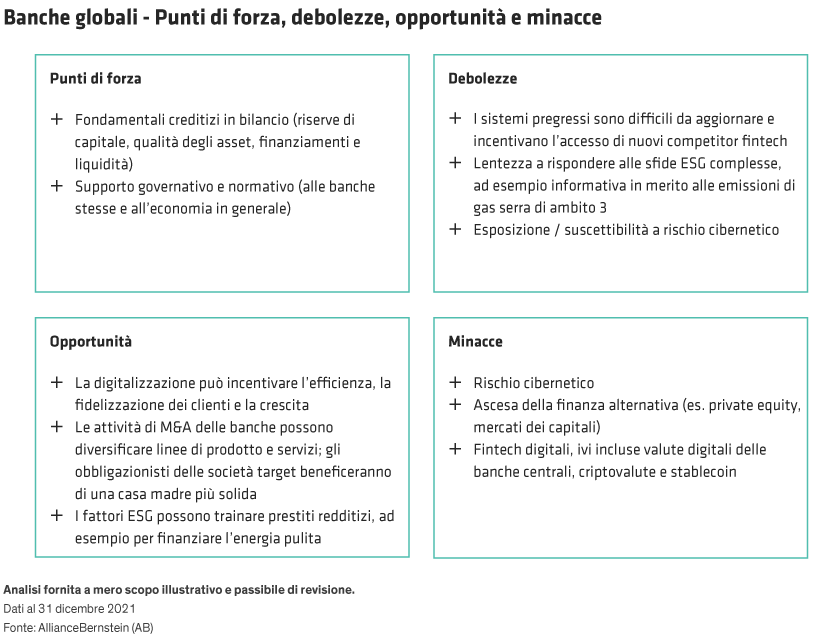

In un mondo post-COVID, gli obbligazionisti bancari godono di altri vantaggi; ad esempio le problematiche pregresse, come i processi dell’era della crisi finanziaria globale, sono stati in gran parte risolti. Uno stress testing normativo più credibile (che ora comprende il rischio climatico) offre più sicurezza rispetto al periodo precedente la GFC, e il supporto normativo più solido per fusioni e acquisizioni (soprattutto in Europa) dovrebbe rafforzare le banche e tutelare meglio gli obbligazionisti.

Inoltre, i modelli di business delle banche stanno evidenziando una migliore diversificazione, con un focus maggiore sulle attività che generano commissioni, e la transizione mondiale verso modelli di business più verdi dovrebbe creare più opportunità di finanziamento redditizie.

Gli obbligazionisti bancari, tuttavia, si trovano ad affrontare anche qualche nuova minaccia. Le banche cercheranno ora di restituire agli azionisti quello che reputano capitale in eccesso, sotto forma di dividendi e riacquisti di azioni proprie, e in questo senso le banche statunitensi potrebbero essere le più aggressive. Anche se ci aspettiamo un leggero indebolimento delle riserve CET1, riteniamo che le autorità di regolamentazione impediranno alle banche di portarle troppo vicine ai requisiti minimi.

Detto questo, la prossima crisi potrebbe rivelarsi più difficile da affrontare: i governi hanno offerto un livello di supporto straordinario durante la pandemia ma difficilmente saranno in grado di rispondere tanto generosamente ad altre emergenze in futuro. Inoltre, i progressi tecnologici possono trainare i profitti ma anche favorire nuovi competitor. Finora le banche hanno saputo difendersi, ma esiste ancora il rischio rappresentato da nuovi entranti. Infine, la possibilità di incidente informatico rimane una minaccia grave e non quantificabile (Grafico).