I paesi dell’area euro faticavano a sostenere i propri livelli di crescita e inflazione già prima della pandemia di coronavirus. Ora, tra chiusure locali (lockdown) e controversie commerciali, i loro problemi si sono fatti più gravi. Tuttavia, riteniamo che i mercati obbligazionari in euro offrano agli investitori attivi opportunità interessanti e un reddito appetibile.

Diverse importanti variabili sono a nostro avviso ben allineate, con fondamentali, quadro tecnico e valutazioni che giocano a favore di chi investe in obbligazioni europee.

I fondamentali sono in miglioramento a seguito della crisi

I governi dell’Eurozona hanno affrontato il problema della diffusione del coronavirus in maniera risoluta e, rispetto ad altre importanti economie sviluppate, hanno avuto un discreto successo. Il virus oggi è più conosciuto che all’inizio e i paesi dell’Eurozona hanno a disposizione maggiori strumenti per controllare i focolai futuri e preparare la strada verso una ripresa più robusta. Inoltre, nonostante i danni economici provocati, la pandemia ha rafforzato la collaborazione politica tra le nazioni e posto le basi ad un sistema di condivisione degli oneri.

Il piano per la ripresa dell’Europa segna una nuova fase dell’integrazione europea, suggerendo una diminuzione del rischio politico. Viceversa, si registra un aumento degli attriti politici in molte altre parti del mondo, soprattutto negli Stati Uniti, che si trovano in una fase politica più volatile, con le elezioni alle porte. Naturalmente, siamo consapevoli che l’integrazione europea rimane un percorso accidentato e che l’unione fiscale è da realizzare. Crediamo però che l’Eurozona stia uscendo dalla crisi in condizioni relativamente buone.

Un quadro tecnico estremamente favorevole grazie alla politica monetaria

La Banca centrale europea (BCE) conferma il proprio impegno nel mantenere i tassi bassi nel prossimo futuro e a portare avanti le politiche estremamente accomodanti avviate dal suo ex presidente, Mario Draghi, nel 2012. Ciò significa che la BCE intende mantenere ed estendere i suoi imponenti programmi di acquisto di titoli, continuando ad agire come acquirente di ultima istanza per le obbligazioni sovrane e corporate dell’area euro. Questi programmi sortiranno inoltre un effetto positivo indiretto sulle obbligazioni high yield (HY) della regione, poiché continueranno a spingere gli investitori verso l’assunzione di maggiori rischi, alimentando la domanda di emissioni ad alto rendimento.

Il forte sostegno della BCE dovrebbe quindi consentire alle imprese dell’Eurozona di continuare a emettere nuove obbligazioni a tassi molto bassi e a rifinanziare i propri debiti. A titolo di confronto, il programma di acquisti della Federal Reserve (Fed) è più recente e coprirà una quota molto più ridotta dell’offerta statunitense. Di conseguenza, ci aspettiamo che il mercato dell’area euro evidenzi una volatilità più contenuta rispetto agli omologhi di altre parti del mondo, in particolare gli Stati Uniti.

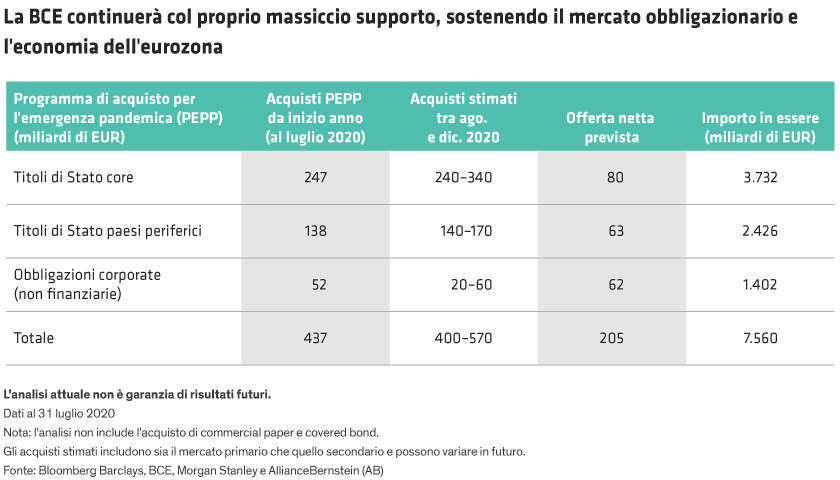

Per contestualizzare l’entità dei programmi della BCE (cfr. Grafico), nel corso del 2020 l’istituto di Francoforte dovrebbe acquistare tra gli 800 e i 1.000 miliardi di euro di strumenti obbligazionari, e possibilmente di più. Trattandosi di un multiplo dell’offerta netta prevista nello stesso periodo, ciò rappresenta un enorme fattore di slancio per i mercati obbligazionari europei e una rete di sicurezza per le aziende dell’area euro, alle prese con l’impatto del virus.