Il mercato high yield statunitense ha messo a segno un deciso recupero dopo la brusca flessione causata dal panico inizialmente suscitato dalla pandemia di COVID-19. Tuttavia, mentre la ripresa economica acquista slancio, un nuovo timore si è impadronito degli investitori: il rialzo dei rendimenti obbligazionari.

Gli investitori sanno che, all’aumentare dei rendimenti, i prezzi delle obbligazioni diminuiscono. È meglio quindi uscire dal mercato high yield adesso, per evitare il prossimo aumento dei rendimenti, e poi rientrarvi una volta che è alle nostre spalle? Secondo noi no.

In effetti, se esploriamo le diverse posizioni degli investitori in molteplici scenari di rendimento, la matematica delle performance obbligazionarie suggerisce di rimanere investiti per non essere tagliati fuori. Ecco perché.

Con le obbligazioni, il tempo (in cui si resta investiti) è denaro

Le obbligazioni sono sensibili alle variazioni dei tassi d’interesse, e gli investitori possono andare inizialmente incontro a performance negative quando i rendimenti aumentano. Tuttavia, per chi ha un orizzonte d’investimento più lungo di qualche mese, le perdite a breve termine probabilmente non sono così importanti.

Infatti, quando si tratta dei portafogli obbligazionari, il tempo guarisce quasi tutte le ferite. I titoli obbligazionari forniscono un reddito, e i loro prezzi convergono verso la parità al momento del rimborso (tranne in caso di default). Di conseguenza, gli investitori che detengono le obbligazioni fino alla scadenza sono in grado di reinvestire il capitale e il reddito cedolare forniti dai loro portafogli in nuovi titoli dal rendimento più elevato. In tal modo, è possibile compensare le perdite a breve termine e accrescere spesso il rendimento totale.

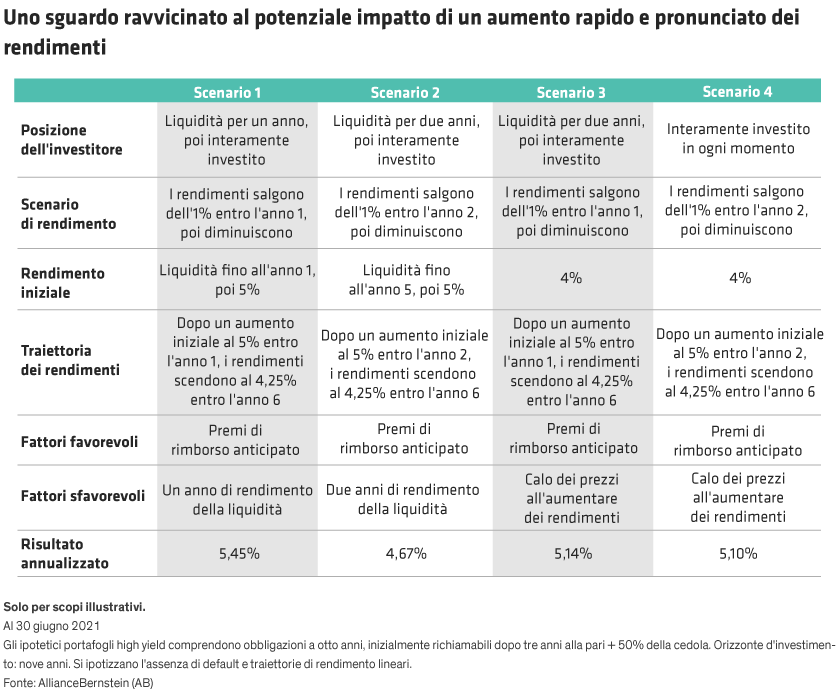

Consideriamo i quattro scenari descritti nel Grafico in basso. Nei primi tre scenari – rendimenti in aumento, rendimenti stabili e rendimenti in calo – l’investitore rimane investito in un portafoglio high yield per l’intero orizzonte d’investimento. Nel quarto scenario, l’investitore esce dal mercato high yield quando i rendimenti aumentano, per poi rientrare dopo due anni.